Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As atividades de auditoria interna devem ser desenvolvidas com base nas Normas Brasileiras para o Exercício da Auditoria Interna, obedecendo ainda os preceitos normativos específicos, como os estabelecidos pelo Conselho Federal de Contabilidade (CFC) e pela Lei municipal que dispuser sobre o assunto.

Considerando essa afirmação assinale V para as afirmativas verdadeiras e F para as falsas.

( ) Para desempenhar a função de auditor interno o profissional deve ser dotado de formação, conhecimentos e recursos para que lhe permita identificar áreas cujos controles não sejam adequados ou observados.

( ) Ao serem examinadas as operações, por meio de procedimentos de auditoria interna, não é exercida uma avaliação independente da adequação e eficácia do sistema de controle interno da organização.

( ) A responsabilidade do auditor interno não se restringe à identificação das falhas de controle

( ) Cabe ao auditor interno apresentar recomendações voltadas ao aprimoramento dos controles internos e orientar as ações gerenciais nos casos em que se constatar a inobservância às normas e à legislação vigente.

Assinale a alternativa que apresenta a sequência CORRETA.

Os profissionais que realizam auditoria de eventos econômicos geralmente são classificados em três grupos:

I- Auditores independentes ou externos.

II- Auditores públicos.

III- Auditores internos.

Sobre a classificação dos profissionais de auditoria assinale V para as afirmativas verdadeiras e F para as falsas.

( ) Os auditores independentes para serem credenciados como tal, devem ser aprovados em exame específico e ter experiência prática em auditoria.

( ) Os auditores independentes, por sua educação, treinamento e experiência não são qualificados para realizar auditorias internas.

( ) Os auditores internos desenvolvem um trabalho que pode complementar o trabalho dos auditores externos.

( ) Os auditores internos desenvolvem uma atividade de avaliação dentro da organização para a qual trabalham.

Assinale a alternativa que apresenta a sequência CORRETA.

Ao executar testes de auditoria, o auditor pode utilizar amostragem estatística, amostragem não estatística ou ambas.

São vantagens de se utilizar uma amostragem estatística, EXCETO:

Ao realizar uma auditoria, o auditor deve observar o grau de segurança e o grau de risco de auditoria que serão considerados.

Assinale a alternativa que apresenta o conceito CORRETO de risco de auditoria.

A partir do momento em que há a institucionalização e a instrumentalização do controle interno do município haverá, dependendo do porte da prefeitura, um cargo que responderá pela coordenação das atividades de controle interno. Destacam-se como atribuições deste cargo.

I- Coordenar as ações relacionadas com o controle interno e centralizar o relacionamento com o controle externo;

II- Assessorar a administração nos aspectos relacionados com os controles interno e externo e quanto à legalidade dos atos de gestão, emitindo relatórios e pareceres sobre os mesmos;

III- Participar do processo de planejamento municipal e acompanhar a elaboração do PPA, da LDO e do Orçamento Anual;

IV- Interpretar e pronunciar-se em caráter normativo sobre os aspectos técnicos relacionados com a legislação concernente às finanças públicas;

V- Orientar a elaboração das normas internas sobre rotinas e controle;

VI- Encaminhar e acompanhar as auditorias in loco, efetuadas pelo Tribunal de Contas do estado e por outros órgãos de fiscalização;

VII- Coordenar o atendimento às solicitações de documentos e de informações por parte da Câmara de Vereadores.

Estão CORRETAS as afirmativas.

As normas de auditoria normalmente aceitas exigem um planejamento adequado do trabalho a ser realizado nas organizações. Podem ser considerados como objetivos do planejamento:

I- Conhecer a organização a ser auditada;

II- Aumentar o orçamento da organização;

III- Verificar se os recursos da organização são adequados;

IV- Verificar se a gestão da organização possui uma gestão adequada;

Está(ão) CORRETA(S) a(s) afirmativa(s).

As obrigações representam fontes de recursos e reivindicações de terceiros em relação a ativos da organização. Na auditoria é importante identificar se todas as dívidas da organização foram devidamente registradas na contabilidade.

Assinale a alternativa, cujo grupo de contas, NÃO representa obrigações.

A auditoria das despesas antecipadas, classificáveis como ativo circulante, possuem três finalidades básicas:

1. determinar o que representam gastos efetivos da empresa que irão beneficiar o período subsequente.

2. determinar se foram utilizados em bases uniformes os princípios fundamentais da contabilidade.

3. determinar se estão corretamente classificadas no balanço patrimonial e se as divulgações cabíveis foram expostas nas notas explicativas.

São procedimentos utilizados na auditoria de despesas antecipadas, EXCETO:

Todos os trabalhos executados, testes efetuados, provas e evidências registrados em papeis de trabalho e emissão do parecer do auditor de acordo com as normas de auditoria podem ser resumidas em etapas a serem cumpridas na Auditoria.

São atividades realizadas na etapa de execução da autoria, EXCETO:

A profissão de auditoria é pautada em princípios éticos profissionais para que obtenha toda a credibilidade possível.

Sobre a profissão de auditor, assinale a alternativa CORRETA.

Conivência pode ser considerada como uma não adoção de atitude proativa, seja no ambiente interno ou externo de uma organização, em face de um evento potencial ou vigente que possa agredir um ativo organizacional. Já a fraude compreende ação intencional e prejudicial, agredindo ativos intangíveis.

Sobre a fraude, assinale a alternativa CORRETA.

Analise as afirmativas relacionadas aos procedimentos de auditoria para a receita orçamentária.

I- Estudar e identificar detalhadamente o fluxo das receitas orçamentárias que serão auditadas.

II- Verificar se o sistema de lançamentos de tributos e outras receitas favorecem a ocorrência de erros e fraudes.

III- Estudar e identificar detalhadamente o fluxo de arrecadação das receitas orçamentárias que serão auditadas.

IV- Adjudicar contratos com auditores independentes para garantir a legitimidade das demonstrações contábeis.

Está(ão) INCORRETA(S) a(s) afirmativa(s).

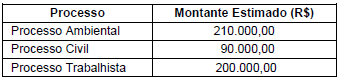

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,