Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605768

Auditoria

O conceito de materialidade é aplicado pelo auditor no planejamento

e na execução da auditoria, e na

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 1 |

Q605761

Auditoria

A auditoria que tem a finalidade de identificar desvios de

procedimentos não condizentes com as determinações da

legislação tributária, no intuito de evitar a apuração, excedente

ou insuficiente, dos tributos legalmente exigidos é

denominada auditoria

Q603752

Contabilidade Pública

É importante compreender os diferentes aspectos da Contabilidade aplicada ao setor público, os quais permitem interpretar corretamente as informações contábeis. Consta no Manual de Contabilidade Aplicado ao Setor Público – 6ª edição, na Parte Geral no item 3, que a apuração e a evidenciação, por meio da Contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, são realizadas para que se verifique o equilíbrio das contas públicas.

O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) permitem identificar, na Contabilidade aplicada ao setor público, o aspecto

Q603193

Contabilidade Pública

A despesa pública compreende o conjunto de dispêndios do Estado para assegurar o funcionamento dos serviços públicos e apresenta classificações legalmente requeridas para permitir um adequado controle ao longo da execução orçamentária.

A classificação da despesa que possibilita indicar se os recursos são aplicados diretamente no âmbito da mesma esfera de Governo ou por outro ente da Federação e permite a eliminação da dupla contagem dos recursos transferidos ou descentralizados é:

Q603192

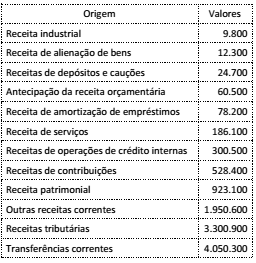

Contabilidade Pública

A Receita Corrente Líquida (RCL) é definida na Lei de

Responsabilidade Fiscal como parâmetro para

acompanhamento de metas e limites fiscais. A tabela a seguir

apresenta os valores de arrecadação de um ente da federação

durante um dado exercício.

A partir das receitas apresentadas na tabela, o total das receitas que devem ser consideradas no cálculo da RCL é:

A partir das receitas apresentadas na tabela, o total das receitas que devem ser consideradas no cálculo da RCL é:

Q603020

Auditoria Governamental

Acerca dos procedimentos e testes de auditoria no setor público, julgue o seguinte item.

As normas de auditoria do Poder Executivo federal preveem procedimento de auditoria, por meio de inspeção, para avaliar a qualidade e a quantidade dos bens tangíveis e intangíveis dos órgãos públicos.

As normas de auditoria do Poder Executivo federal preveem procedimento de auditoria, por meio de inspeção, para avaliar a qualidade e a quantidade dos bens tangíveis e intangíveis dos órgãos públicos.

Q603019

Auditoria Governamental

Acerca dos procedimentos e testes de auditoria no setor público, julgue o seguinte item.

Ao comparar informações obtidas em trabalhos anteriores realizados pelo Tribunal de Contas da União (TCU) e por outras auditorias independentes da unidade auditada, o auditor emprega técnica adequada prevista nas normas de auditoria do setor público.

Ao comparar informações obtidas em trabalhos anteriores realizados pelo Tribunal de Contas da União (TCU) e por outras auditorias independentes da unidade auditada, o auditor emprega técnica adequada prevista nas normas de auditoria do setor público.

Q603018

Auditoria Governamental

Acerca dos procedimentos e testes de auditoria no setor público, julgue o seguinte item.

Ao realizar auditoria no SIAFI, o auditor pode aplicar testes substantivos para verificar se os valores licitados foram corretamente registrados pela contabilidade da auditada.

Ao realizar auditoria no SIAFI, o auditor pode aplicar testes substantivos para verificar se os valores licitados foram corretamente registrados pela contabilidade da auditada.

Q603017

Auditoria Governamental

Acerca dos procedimentos e testes de auditoria no setor público,

julgue o seguinte item.

A correta aplicação dos procedimentos de auditoria por parte do auditor elimina o risco de detecção.

A correta aplicação dos procedimentos de auditoria por parte do auditor elimina o risco de detecção.

Q603016

Auditoria Governamental

Em relação aos papéis de trabalho, tipos de auditoria no setor público e eventos subsequentes, julgue o item que se segue.

Os papéis de trabalho obtidos nas auditorias internas são semelhantes em suas finalidades e importância aos papéis elaborados diretamente pelos auditores internos.

Os papéis de trabalho obtidos nas auditorias internas são semelhantes em suas finalidades e importância aos papéis elaborados diretamente pelos auditores internos.

Q603015

Auditoria Governamental

Em relação aos papéis de trabalho, tipos de auditoria no setor público e eventos subsequentes, julgue o item que se segue.

Eventos como cancelamento de restos a pagar ou outros que afetem a posição financeira da entidade auditada devem ser considerados no relatório do auditor, mesmo que ocorram no início do exercício seguinte ao de referência para a auditoria.

Eventos como cancelamento de restos a pagar ou outros que afetem a posição financeira da entidade auditada devem ser considerados no relatório do auditor, mesmo que ocorram no início do exercício seguinte ao de referência para a auditoria.

Q603014

Auditoria Governamental

Em relação aos papéis de trabalho, tipos de auditoria no setor público e eventos subsequentes, julgue o item que se segue.

A auditoria de avaliação da gestão atua em tempo real sobre os atos efetivos e os efeitos potenciais positivos e negativos de uma unidade ou entidade federal, com vistas a certificar as contas prestadas pelo gestor.

A auditoria de avaliação da gestão atua em tempo real sobre os atos efetivos e os efeitos potenciais positivos e negativos de uma unidade ou entidade federal, com vistas a certificar as contas prestadas pelo gestor.

Q603013

Auditoria Governamental

Em relação aos papéis de trabalho, tipos de auditoria no setor

público e eventos subsequentes, julgue o item que se segue.

Se, durante a avaliação dos inventários de material de consumo e permanente da unidade auditada, a auditoria interna identificar falhas, além da devida fundamentação em relação às normas legais descumpridas, os auditores devem propor possíveis soluções em seu relatório.

Se, durante a avaliação dos inventários de material de consumo e permanente da unidade auditada, a auditoria interna identificar falhas, além da devida fundamentação em relação às normas legais descumpridas, os auditores devem propor possíveis soluções em seu relatório.

Q603012

Auditoria Governamental

A respeito do planejamento dos trabalhos de auditoria governamental, da fraude e do erro, dos testes, das técnicas e da amostragem estatística em auditoria, julgue o próximo item.

No planejamento dos trabalhos de auditoria a ser realizada na DPU, além da observância das normas de auditoria, o auditor deve considerar as normas específicas relativas ao objeto da auditoria, ainda que tais normas não sejam consideradas na avaliação da materialidade de distorções encontradas.

No planejamento dos trabalhos de auditoria a ser realizada na DPU, além da observância das normas de auditoria, o auditor deve considerar as normas específicas relativas ao objeto da auditoria, ainda que tais normas não sejam consideradas na avaliação da materialidade de distorções encontradas.

Q603011

Auditoria Governamental

A respeito do planejamento dos trabalhos de auditoria governamental, da fraude e do erro, dos testes, das técnicas e da amostragem estatística em auditoria, julgue o próximo item.

Para reduzir o erro tolerável em uma amostra aleatória simples, é necessário que o auditor também reduza o tamanho da amostra.

Para reduzir o erro tolerável em uma amostra aleatória simples, é necessário que o auditor também reduza o tamanho da amostra.

Q603010

Auditoria Governamental

A respeito do planejamento dos trabalhos de auditoria governamental, da fraude e do erro, dos testes, das técnicas e da amostragem estatística em auditoria, julgue o próximo item.

Nem sempre é necessário que o auditado responda aos pedidos de confirmação solicitados pelo auditor.

Nem sempre é necessário que o auditado responda aos pedidos de confirmação solicitados pelo auditor.

Q603009

Auditoria Governamental

A respeito do planejamento dos trabalhos de auditoria

governamental, da fraude e do erro, dos testes, das técnicas e da

amostragem estatística em auditoria, julgue o próximo item.

Se, por erro, a entidade auditada considerar um valor menor para determinada receita, isso não deve ser considerado como uma distorção pelo auditor, pois, nesse caso, aplica-se o princípio da prudência.

Se, por erro, a entidade auditada considerar um valor menor para determinada receita, isso não deve ser considerado como uma distorção pelo auditor, pois, nesse caso, aplica-se o princípio da prudência.

Q603008

Auditoria

Com base nas normas brasileiras para o exercício e a execução de trabalho da auditoria interna, julgue o item subsequente.

Recomenda-se que haja uma relação pessoal entre o auditor interno e o gestor da entidade auditada, o que favorece a confidencialidade das informações, que não devem ser reveladas a terceiros.

Recomenda-se que haja uma relação pessoal entre o auditor interno e o gestor da entidade auditada, o que favorece a confidencialidade das informações, que não devem ser reveladas a terceiros.

Q603007

Auditoria

Com base nas normas brasileiras para o exercício e a execução de trabalho da auditoria interna, julgue o item subsequente.

O principal objetivo do auditor interno é obter achados que permitam fundamentar as evidências acerca dos procedimentos de auditoria aplicados.

O principal objetivo do auditor interno é obter achados que permitam fundamentar as evidências acerca dos procedimentos de auditoria aplicados.

Q603004

Contabilidade Pública

Com relação às normas gerais de direito financeiro que orientam a

elaboração e o controle dos orçamentos e balanços da União, dos

estados, dos municípios e do Distrito Federal, julgue o item subsecutivo.

O registro contábil da previsão inicial da receita encontrará amparo na regra vigente caso sejam utilizados, na formação do código da conta de débito, os números 5.2.1.1, que correspondem aos níveis de desdobramento classe, grupo, subgrupo e título.

O registro contábil da previsão inicial da receita encontrará amparo na regra vigente caso sejam utilizados, na formação do código da conta de débito, os números 5.2.1.1, que correspondem aos níveis de desdobramento classe, grupo, subgrupo e título.