Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

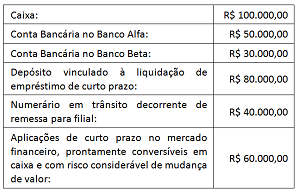

Em 31/12/2015, uma entidade possuía as seguintes contas em seu ativo:

Além disso, sabe-se que, na data, o Banco Beta estava em liquidação.

Com base nas contas acima, o saldo das Disponibilidades, em

31/12/2015, foi

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

A comunicação efetiva entre o auditor interno e o auditor independente cria um ambiente no qual o auditor independente pode ser informado sobre assuntos significativos que podem afetar o seu trabalho. No entanto, existem circunstâncias nas quais o auditor independente não pode utilizar o trabalho da auditoria interna para os fins da auditoria.

De acordo com a NBC TA 610, Utilização do Trabalho de Auditoria Interna, assinale a opção que indica o trabalho da auditoria interna que não pode ser utilizado pelo auditor independente.

A Cia. W é auditada pelo auditor independente João.

A Cia. W publicou suas demonstrações contábeis, em 05/03/2016, com relatório sem ressalva assinado por João.

Em 10/03/2016, João tomou conhecimento de que o principal cliente da Cia. W havia pedido concordata em dezembro e não pagaria sua dívida.

João discutiu o assunto com a administração da Cia. W e determinou que as demonstrações fossem alteradas, o que foi feito.

Assinale a opção que indica o procedimento de João em seu

relatório reemitido.

O planejamento da auditoria deve definir a estratégia do trabalho e desenvolver o plano de auditoria.

Sobre o planejamento da auditoria, assinale a afirmativa correta.

Um auditor precisa avaliar os estoques de entidade auditada.

As opções a seguir apresentam possíveis procedimentos de auditoria para lidar com riscos avaliados de distorção relevante decorrente de fraude em relação à quantidade do estoque, à exceção de uma. Assinale-a.

Um auditor foi convidado para auditar a Cia. X. Antes de aceitar o trabalho, o auditor determinou que a estrutura de relatório financeiro que seria aplicada na elaboração das demonstrações contábeis era inaceitável. No entanto, a administração não concordou em fornecer divulgações adicionais nas demonstrações contábeis. O auditor entendeu que a limitação resultaria na emissão de relatório com abstenção de opinião sobre as demonstrações contábeis.

Sobre o posicionamento do auditor em aceitar ou não o trabalho, de acordo com as normas brasileiras de auditoria independente, assinale a afirmativa correta.

De acordo com a NBC TA 230, Documentação de Auditoria, o auditor deve preparar documentação suficiente para que um auditor experiente, sem nenhum envolvimento anterior com a auditoria, entenda:

I. a natureza, época e extensão dos procedimentos de auditoria executados para cumprir om as normas de auditoria e exigências legais e regulamentares aplicáveis.

II. os resultados dos procedimentos de auditoria executados e a evidência de auditoria obtida.

III. os assuntos significativos identificados durante a auditoria, as conclusões obtidas a respeito deles e os julgamentos profissionais significativos exercidos para chegar a essas conclusões.

Está correto o que se afirma em:

Os princípios fundamentais de ética profissional, quando da condução de auditoria de demonstrações contábeis, estão implícitos no Código de Ética Profissional do Contabilista e na NBC PA 01, que trata do controle de qualidade.

Assinale a opção que indica alguns dos princípios fundamentais da ética profissional relevantes para o auditor de acordo com a norma vigente no Brasil.

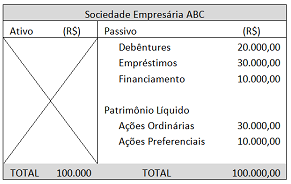

A sociedade empresária ABC está solicitando capital de terceiros para fazer um investimento importante para seu negócio.

Como auditor, você deve analisar se a sociedade empresária está de acordo com as normas para ser selecionada por um programa de direcionamento de recursos. Para ser selecionada, ela deve ter um custo de capital atual de, no máximo, 5%; a taxa de remuneração das debêntures é de 3%, os juros do empréstimo são de 5% e o financiamento, de 2%; as ações ordinárias exigem 6% e, as preferenciais, 7%. Assuma que não há incidência de impostos.

Considere que a sociedade empresária tem o seguinte balanço patrimonial:

Considerando essas informações, determine o Custo Médio

Ponderado de Capital.

Com relação ao processo de controle interno e de avaliação e gestão de riscos, julgue o item a seguir.

O processo de controle interno deve ter caráter corretivo

e foco na correção de desvios em relação aos parâmetros

estabelecidos.

Com relação ao processo de controle interno e de avaliação e gestão de riscos, julgue o item a seguir.

Não cabe ao controle interno assegurar a exatidão das

informações contábeis e financeiras.

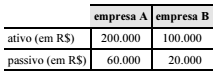

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora