Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O saldo em estoque de um determinado produto em 30/11/2014 era R$ 600.000,00 e correspondia a 400 unidades disponíveis. A empresa comercializa somente este produto e durante o mês de dezembro de 2014 realizou, em ordem cronológica, as seguintes transações relacionadas com a compra e a venda do produto:

Um lote de mercadorias foi adquirido do exterior para comercialização no Brasil. A compra ocorreu em 15/10/2015 e o preço pago ao fornecedor no exterior foi R$ 6.000.000,00, sendo que a empresa pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

− R$ 600.000,00 de transporte aéreo para trazer a mercadoria do país de origem até o Brasil.

− R$ 240.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil. − R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa.

− R$ 150.000,00 correspondente aos seguintes impostos:

− R$ 60.000,00 a título de imposto de importação não recuperável.

− R$ 90.000,00 a título de outros impostos locais que podem ser compensados com os impostos incidentes no momento da venda das mercadorias.

Sabe-se que não havia saldo de estoque antes desta compra e que, em dezembro de 2015, a empresa vendeu noventa por cento das mercadorias que foram importadas. O valor bruto das vendas foi R$ 8.500.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 1.275.000,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2015, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

A empresa Tiro Certo S.A. realizou, no dia 01/12/2013, vendas de mercadorias no valor total de R$ 2.331.000,00, sendo que R$ 1.000.000,00 foram recebidos à vista e o restante para ser recebido integralmente em 01/12/2015. Na data da venda a empresa estava praticando, para as suas vendas a prazo, a taxa de juros de 0,797% ao mês que corresponde a 10% ao ano e a 21% em 2 (dois) anos.

Na Demonstração do Resultado do ano de 2013 a empresa reconheceu, exclusivamente em relação às vendas efetuadas em 01/12/2013:

Uma determinada entidade está realizando reestruturação das suas atividades. Um dos pontos de reestruturação foi a incorporação de novos serviços, que exigirá a contratação de mais pessoas e a aquisição de novos materiais. Em decorrência disso, a entidade identifica e avalia as mudanças que poderiam afetar, de forma significativa, o sistema de controle interno.

Essa postura da entidade está relacionada ao seguinte componente da estrutura de controle interno:

A NBC TI 01 que trata da Auditoria Interna, aprovada pela Resolução CFC nº 986/2003, esclarece que o planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado.

De acordo com essa norma, são fatores relevantes a serem considerados no planejamento da auditoria, EXCETO:

Ao elaborar um relatório de auditoria, um auditor deixou de divulgar um fato material do qual tinha conhecimento, que, caso fosse divulgado, poderia distorcer o relatório apresentado sobre as atividades da entidade auditada.

Essa postura do auditor está em desacordo com o seguinte princípio do Código de Ética do Institute of Internal Auditors:

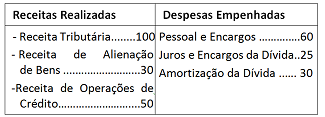

O resultado da execução orçamentária da Prefeitura Simpática pode ser obtido por meio das informações constantes no quadro a seguir:

Com base nas informações do quadro acima, analise as afirmativas abaixo, classificando-as em verdadeiras (V) ou Falsas (F):

( ) O resultado apresentou superávit, com uma redução no endividamento e um aumento do ativo permanente.

( ) O resultado apresentou déficit, com um aumento no endividamento e uma redução do ativo permanente.

( ) O resultado apresentou superávit, com um aumento no endividamento e uma redução do ativo permanente.

A sequência correta é:

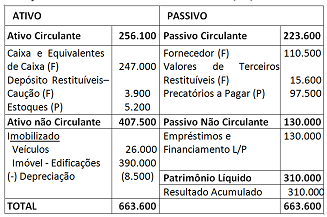

Balanço Patrimonial – Prefeitura Ansiosa em 31/12/2015

Considerando as informações constantes no Balanço Patrimonial

apresentado, o superávit ou déficit financeiro do exercício

2015 é:

WACC (Weighted Average Cost of Capital), ou custo médio ponderado de capital, é uma metodologia adotada para a determinação do custo de capital de uma empresa, baseando-se na ponderação dos custos de captação, internos, por meio dos acionistas, e externos, por meio de captações no mercado.

Sobre o custo de capital de uma empresa, é correto afirmar que:

Ao se proceder à análise das demonstrações contábeis de uma determinada empresa, verificou-se que:

I. a participação de recursos de terceiros correspondia a 25% do Patrimônio Líquido.

II. o Ativo Circulante correspondia a 20% do Ativo Total.

III. o Passivo Circulante correspondia a 50% do Passivo Total da empresa.

Considerando-se as informações acima, podemos afirmar que o índice de Liquidez Corrente da empresa era de: