Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

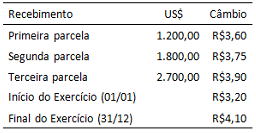

Ao levantar o balanço anual, uma determinada entidade do setor público possuía um saldo de disponibilidades financeiras em moeda estrangeira, que foram recebidas em três parcelas, de acordo com o seguinte detalhamento:

O saldo a ser apresentado no balanço patrimonial, após a

conversão para reais, de acordo com as disposições do

MCASP/STN é:

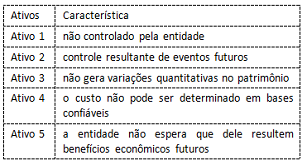

Uma entidade pública estava em processo de organização de informações para adoção das disposições constantes no MCASP/STN para reconhecimento de alguns ativos que não estavam registrados no patrimônio. Dentre as informações relevantes levantadas, apurou-se o seguinte:

Dos ativos identificados, o único que NÃO descumpre os critérios

para reconhecimento é:

Um dos procedimentos relacionados ao controle interno refere-se à definição de alçadas, que são os limites determinados a um funcionário, quanto à possibilidade de aprovar valores ou assumir posições em nome da entidade.

Considerando a estrutura de controle interno, esse procedimento refere-se ao componente de:

Nos termos da NBC TA 240, considere:

I. Erro que resulta em distorção nas demonstrações contábeis.

II. Distorção decorrente de informações fraudulentas.

III. Distorção decorrente de apropriação indébita de ativos.

É distorção intencional pertinente para o auditor o que consta em

Nos termos da NBC TA 230, considere:

I. Identificação de quem revisou o trabalho de auditoria executado.

II. Discussões de assuntos significativos com a administração.

III. Informações referentes a um assunto significativo que são inconsistentes com sua conclusão final.

IV. Não atendimento pelo auditor de um requisito relevante de uma norma.

V. Circunstâncias identificadas após a data do relatório do auditor.

Deve ser objeto de documentação pelo auditor o que consta em

Acerca dos termos regulados pela Resolução CFC nº 986/2003 (NBC TI 01), considere:

I. A análise deve ser executada no curso da auditoria.

II. Estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

III. Deve ser levado em conta a extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas.

IV. Deve ser considerada a verificação e a comunicação de eventuais limitações ao alcance dos procedimentos de auditoria interna.

É regra atinente aos riscos de auditoria o que consta em

O Departamento de Contabilidade da Prefeitura do município Costa do Pacífico, durante o mês de janeiro de 2016, procedeu, entre outras, a contabilização dos seguintes valores:

(em R$)

− Operação de Crédito de Longo Prazo ..................................................................................................... 250

− Obras de pavimentação de ruas e avenidas ............................................................................................ 200

− Alienação de bens imóveis ...................................................................................................................... 470

− Cancelamento de Dívida Passiva ............................................................................................................ 100

− Recebimento, em doação, de bens imóveis ............................................................................................ 150

− Contribuição de Melhoria decorrentes de obras públicas ........................................................................ 110

− Amortização de Empréstimos concedidos ............................................................................................... 160

− Concessões e permissões de uso de bens públicos ............................................................................... 170

− Ganhos com alienação de imobilizado .................................................................................................... 90

− Transferência financeira do Estado ao município para construção de duas creches .............................. 220

No início de janeiro de 2016, o Departamento de Contabilidade de determinada unidade da justiça federal procedeu o registro contábil dos empenhos emitidos destinados às despesas:

(em R$)

− aquisição de pneus para os veículos da frota .......................................................................................... 850

− tarifas de energia elétrica, gás, água e esgoto ........................................................................................ 170

− aquisição de pen-drive ............................................................................................................................. 190

− prestação de serviços de vigilância ostensiva ......................................................................................... 220

− aquisição de produtos de higienização .................................................................................................... 430

− vale-refeição ............................................................................................................................................ 150

− aquisição de lâmpadas e luminárias para reposição ............................................................................... 110

− serviços com adaptação de bens imóveis................................................................................................ 440

− aquisição de passagens áreas ................................................................................................................. 80

− auxílio transporte pago em forma de pecúnia .......................................................................................... 40

Para responder à questão, considere as seguintes informações relativamente ao Balancete do Subsistema de Informações Orçamentárias do mês de novembro de 2015 de determinada entidade do setor público e os registros contábeis das transações realizadas no mês de dezembro de 2015.

− arrecadação de receitas de concessões e permissões .................................................................... 75.000 − empenho de despesa para execução de obras ................................................................................ 90.000 − arrecadação de receitas tributárias .................................................................................................. 275.000 − empenho de despesa para aquisição de material de escritório ........................................................ 45.000 − pagamento de despesa liquidada até o mês de novembro .............................................................. 350.000 − arrecadação de receita de aluguel de bens imóveis ......................................................................... 80.000 − empenho de despesa com serviços de manutenção de elevadores ................................................ 20.000 − recebimento de caução para garantia de execução de contrato de obras ........................................ 8.000 − liquidação de despesas empenhadas no mês de dezembro ............................................................ 75.000 − doação de equipamentos de informática a um hospital público ........................................................ 5.000 − liquidação de despesas empenhadas no mês de novembro ............................................................ 110.000 − pagamento de despesa liquidada no mês de dezembro .................................................................. 45.000 − arrecadação de receitas de multas e juros sobre tributos ................................................................ 25.000 − cancelamento de dívida ativa tributária inscrita indevidamente ........................................................ 10.000

Considerando os saldos das contas do subsistema de informações orçamentárias, ao final de dezembro de 2015, o resultado da execução orçamentária apurado conforme Balanço Orçamentário foi superavitário, em R$,

A Demonstração do Resultado do ano de 2014 e os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 da empresa Produtos de Segurança Porta Aberta S.A. são apresentados nos dois quadros abaixo.

Uma empresa aplicou parte de seus recursos, no valor total de R$ 360.000,00, em diversos ativos financeiros. As aplicações foram realizadas no dia 01/12/2015 e as características de cada instrumento financeiro adquirido, bem como a classificação feita pela empresa quanto ao objetivo em relação a cada ativo, são apresentadas na tabela abaixo.

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio líquido (valores em reais):

Capital ............................................................................ 8.000.000,00

Reserva Legal ................................................................ 1.400.000,00

Reserva Estatutária ........................................................... 500.000,00

Reserva para Contingências ............................................. 300.000,00

Total do Patrimônio Líquido .......................................... 10.200.000,00

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015.

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

No dia 01/12/2014 uma empresa contratou um empréstimo no valor de R$ 30.000.000,00. A taxa de juros contratada foi 1,5% ao mês e o pagamento do empréstimo será feito da seguinte forma:

− O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

− Os juros serão pagos trimestralmente, com a primeira parcela vencendo em 01/03/2015.

O valor das parcelas de juros a serem pagas trimestralmente é R$ 1.370.351,25 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 1,577% ao mês, o valor do saldo líquido apresentado no balanço patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foi, em reais,