Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação aos conceitos gerais de auditoria e aos papéis utilizados na sua execução, julgue o item seguinte.

Os lançamentos propostos pelo auditor devem constar de seus

papéis de trabalho, de modo que, por exemplo, se o auditado

efetuar pagamentos antecipados a fornecedores, debitando

fornecedores, o auditor deverá propor um lançamento de

ajuste, a débito de fornecedores e a crédito de adiantamentos

a fornecedores, para efeito de apresentação apropriada das

demonstrações contábeis.

Com relação aos conceitos gerais de auditoria e aos papéis utilizados na sua execução, julgue o item seguinte.

Como regra geral, os papéis de trabalho são de propriedade

exclusiva do auditor. A seu critério, partes ou excertos desses

papéis podem ser postos à disposição do auditado, que deve

autorizar formalmente, salvo em situações legais específicas,

a sua entrega a terceiros.

Com relação aos conceitos gerais de auditoria e aos papéis utilizados na sua execução, julgue o item seguinte.

Embora as técnicas de trabalho das auditorias interna e externa

não apresentem diferenças fundamentais, a auditoria interna

goza de maior credibilidade perante os usuários do campo

externo da empresa, por conhecer melhor a situação desta e por

dispor de informações mais detalhadas. Em compensação,

a auditoria externa está mais habilitada a perceber as

ineficiências de ordem administrativa e operacional.

Com relação aos conceitos gerais de auditoria e aos papéis utilizados na sua execução, julgue o item seguinte.

A abrangência da auditoria de gestão pública transcende o

conceito tradicional, pois, entre outros aspectos, não se

restringe à mera verificação a posteriori, nem às questões de

caráter estritamente legal; está voltada para a economicidade,

a eficiência, a eficácia e a efetividade da aplicação dos

recursos públicos.

Com base nas normas de auditoria do TCE/SC e no Manual de Procedimentos de Auditoria de Regularidade, julgue o item a seguir.

Na elaboração dos relatórios de auditoria, deve-se incluir

parágrafo de ênfase somente nos casos de pareceres.

Os relatórios com ressalvas devem ser evitados, pois o juízo

sobre os efeitos e a gravidade do fato motivador da ressalva

cabe ao relator.

Analise as proposições sobre o Plano de Contas Aplicado ao Setor Público (PCASP).

I. É obrigatória a adoção do PCASP Estendido para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

II. Para permitir a consolidação das contas públicas nos diversos níveis de governo foi criado um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP para identificar os saldos recíprocos.

III. A Natureza de Informação Patrimonial registra, processa e evidencia os fatos financeiros e não financeiros relacionados às variações qualitativas e quantitativas do patrimônio público.

IV. Os valores registrados ao longo do período na Classe 3 e na Classe 4 são encerrados ao final do exercício, representando o resultado patrimonial levado para a conta de patrimônio líquido. Ao final do exercício, o Balanço Patrimonial apresentará os valores da Classe 1 iguais aos da Classe 2.

V. É obrigatória a utilização do PCASP para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, e fundações. Porém, para as empresas estatais dependentes a utilização do PCASP é facultativa.

Estão CORRETAS apenas as proposições que constam nos itens

Os dados apresentados no Quadro II abaixo referem-se à execução do orçamento de um Estado da Federação, apurado no último quadrimestre do exercício de 2x15.

Considerando os dados apresentados no Quadro II para

apuração da Receita Corrente Líquida, no exercício de 2x15, a

despesa total com pessoal do Ministério Público Estadual tem

como limite prudencial, em milhares de reais, o valor de:

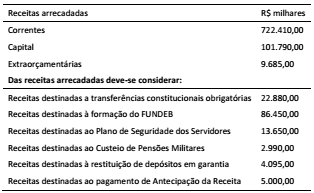

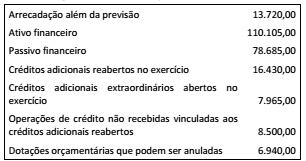

Uma entidade da administração pública, em um dado exercício, solicitou um levantamento de recursos para pleitear a abertura de créditos adicionais para despesas não incluídas no orçamento. As informações recebidas estão dispostas no Quadro I a seguir, com valores expressos em milhares:

A partir das informações apresentadas, os créditos adicionais

pretendidos terão como limite, em milhares, o valor de:

No último dia útil do mês de abril, um credor apresentou em uma entidade da administração pública documentação comprobatória da prestação de um serviço realizado no mês de novembro do exercício anterior.

Para fins de controle patrimonial, uma vez atestada a fidedignidade da documentação, a entidade deverá:

A auditoria interna é parte responsável pelo controle interno das organizações.

O controle interno desconsidera a relação entre custo e benefício dos critérios econômicos.

Cabe ao controle interno de uma entidade fiscalizar a administração e o corpo funcional dessa entidade.

Incrementos no valor do capital de giro líquido de uma empresa aumentam o risco de insolvência técnica dessa empresa.

O conhecimento do grau de maturidade da gestão de riscos de organizações públicas é importante para que sejam feitas recomendações para a melhoria da governança e para a efetividade das políticas públicas. Há diversos modelos de referência (ou framework) para gestão de riscos.

Entretanto, há um modelo que introduziu a noção de que controles internos devem ser ferramentas de gestão e monitoração de riscos para o alcance de objetivos, e não apenas para riscos de origem financeira, deixando de lado a função de mero avaliador da conformidade legal das despesas públicas.

Esse modelo é conhecido como “Enterprise Risk Management”. A descrição acima refere-se ao modelo de referência apresentado à administração pública no Brasil pelo TCU e criado internacionalmente pelo(a):