Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Durante um trabalho de auditoria, um auditor detectou indícios de incompatibilidade de alguns dados que estavam sendo examinados a partir de duas fontes diferentes da organização. Nessa situação, o auditor deverá executar uma técnica de auditoria que possa verificar a consistência mútua entre diferentes amostras de evidências.

Essa técnica é denominada

As Normas Internacionais de Auditoria Interna, emitidas pelo The Institute of Internal Auditors, orientam que o executivo chefe de auditoria deve desenvolver e manter um programa de avaliação da qualidade e da melhoria que compreenda todos os aspectos da atividade de auditoria interna.

Dentre as disposições das normas acerca da avaliação da qualidade da auditoria interna, identifica-se que

Uma entidade da administração pública indireta avaliou as opções de prestação de serviços de assistência médica a seus colaboradores. A opção considerada inicialmente seria a de criar um departamento para gerir as contribuições recebidas e o acesso aos profissionais e estabelecimentos de saúde. Porém, a essa medida estão associados alguns riscos de grande probabilidade e médio impacto. Assim, a entidade considerou a opção de contratar um plano de saúde para gerir o acesso dos seus colaboradores aos profissionais e estabelecimentos de saúde.

Essa opção considerada constitui uma resposta aos riscos identificados referente a

Uma equipe de auditores estava discutindo as diretrizes para implantação da auditoria interna em uma organização. Um dos pontos da discussão foi em qual documento deve estar definida a posição da atividade de auditoria interna dentro da organização, que inclui diretrizes como a natureza da relação funcional do executivo chefe de auditoria com o conselho, o acesso a registros relevantes ao desempenho do trabalho de auditoria e o escopo das atividades de auditoria interna.

De acordo com as Normas Internacionais de Auditoria Interna, essas diretrizes devem constar no(a)

Nesse caso, recomenda-se uma auditoria

A NBC TA 705 trata da responsabilidade do auditor de emitir um relatório apropriado nas circunstâncias em que, ao formar uma opinião sobre as demonstrações contábeis, conclui que é necessário emitir uma opinião modificada sobre essas demonstrações contábeis.

De acordo com essa norma, constitui elemento que conduz à emissão de opinião com ressalva a

As classes de auditoria variam de acordo com o tratamento que se dá ao objeto da auditoria. Uma das classificações dos trabalhos de auditoria se refere à forma de intervenção, que pode ser interna ou externa.

A partir do entendimento dos objetivos de cada uma dessas classes de trabalho de auditoria,

A comercial S vendeu para a comercial T, ambas contribuintes do ICMS, um lote de mercadorias, para esta revender, nas seguintes condições, inclusas, em reais, na nota fiscal de venda:

Considerando-se as informações da comercial S, a base de cálculo para apurar o ICMS devido na operação, em reais, é

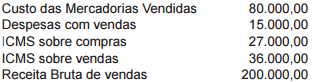

Considerando, exclusivamente, as determinações da legislação societária, Lei nº 6.404/1976, e os dados informados pela companhia, o lucro bruto da mesma, em reais, é

Considerando o disposto na Lei n.º 4.320/1964, julgue o item subsequente.

As despesas empenhadas e não pagas até o dia 31 de dezembro

e que estejam liquidadas devem ser registradas por exercício

e por credor na categoria restos a pagar processados.

Ainda conforme o MCASP, julgue o item seguinte, a respeito dos elementos que compõem as demonstrações contábeis aplicadas ao setor público.

Se o ente considerar que a retenção deverá ser paga no

momento de sua liquidação, o saldo em espécie deverá ser

ajustado quando da elaboração do balanço financeiro.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item subsequente, relativos à consistência dos registros e saldos das contas contábeis.

O reconhecimento da receita orçamentária deve ser feito

concomitantemente com os valores a receber registrados em

contas de ativo com atributo permanente.

A respeito do campo de aplicação e dos objetivos da contabilidade pública, julgue o item a seguir.

Os objetivos da contabilidade aplicada ao setor público

incluem informar os usuários da informação contábil relativa

às mutações do patrimônio das entidades do setor público.

A fábrica de uma indústria que produz bens diversos funciona em um imóvel alugado. O valor do aluguel é reajustado anualmente com base na variação do IGP-M. Cada tipo de produto é fabricado em espaço específico da fábrica, sendo do conhecimento da empresa a área destinada à produção de cada um desses produtos.

A respeito dessa situação hipotética, julgue o item a seguir.

O aluguel da fábrica deve ser classificado como custo variável

e indireto.

Com relação à terminologia de custos, julgue o seguinte item.

Caso ocorra um incêndio de grandes proporções em um

estoque de matérias-primas, o valor do material destruído

deverá ser reconhecido como custo de produção do período em

que ocorreu o sinistro.

Julgue o item a seguir, a respeito de normas técnicas de auditoria.

Embora a opinião do auditor independente a respeito das

demonstrações contábeis geralmente não modifique as decisões

gerenciais, pode haver situações específicas em que ele deve

expressar a sua opinião a respeito de outros temas que sejam

relevantes para o alcance dos objetivos gerais do seu trabalho.

Julgue o item a seguir, a respeito de normas técnicas de auditoria.

Informações encontradas pelo auditor independente em

ambiente externo àquele responsável pelas demonstrações

contábeis não são tecnicamente consideradas evidências

de auditoria.

A tabela anterior apresenta os saldos relativos às contas

patrimoniais destinadas ao levantamento de balancete de

encerramento de uma empresa hipotética, faltando registrar

o resultado apurado no encerramento desse exercício social.

A partir dessas informações, julgue o item a seguir.

O passivo circulante é superior a R$ 5.900.

Com base nas normas de auditoria do TCE/SC e no Manual de Procedimentos de Auditoria de Regularidade, julgue o item a seguir.

A principal finalidade do manual de auditoria de regularidade

em um tribunal de contas é dar ciência aos órgãos e entidades

sujeitos à fiscalização desse tribunal acerca do conteúdo e da

forma dos exames destinados à emissão dos relatórios e

pareceres sobre as contas dessas entidades e órgãos.

Com base nas normas de auditoria do TCE/SC e no Manual de Procedimentos de Auditoria de Regularidade, julgue o item a seguir.

Se, durante a realização dos trabalhos de auditoria, forem

encontrados indícios de achados de que possam resultar

irregularidades, o auditor não deverá revelá-los nem solicitar

informações, principalmente se a desconformidade for

contínua, para evitar que eventuais erros sejam corrigidos e

provas, eliminadas. A comunicação só deverá ser feita ao final

dos trabalhos.