Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) –

ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO

DESCONTINUADA, na venda das colheitadeiras a Sociedade

Empresária apresentou:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

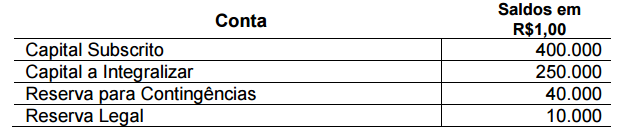

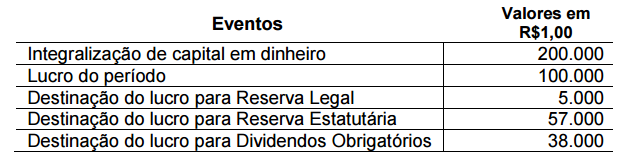

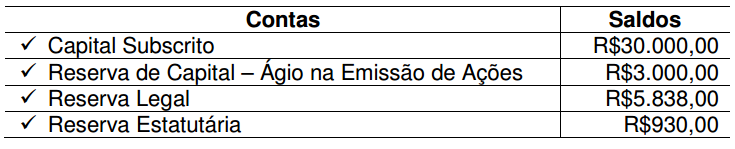

No ano de 2015, os seguintes eventos afetaram os saldos das contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

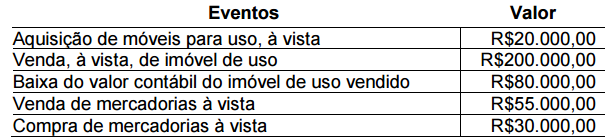

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades

apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO

afirmar que:

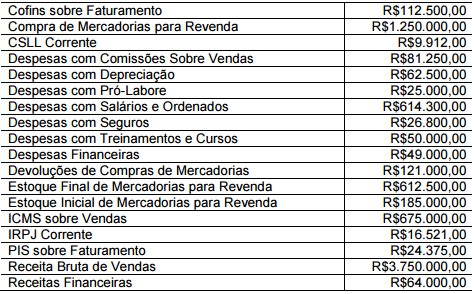

✔A Sociedade Empresária utiliza o Inventário Periódico para apuração do Custo da Mercadoria Vendida. ✔Os valores informados de compras e devolução de compras de mercadorias estão líquidos dos tributos recuperáveis.

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

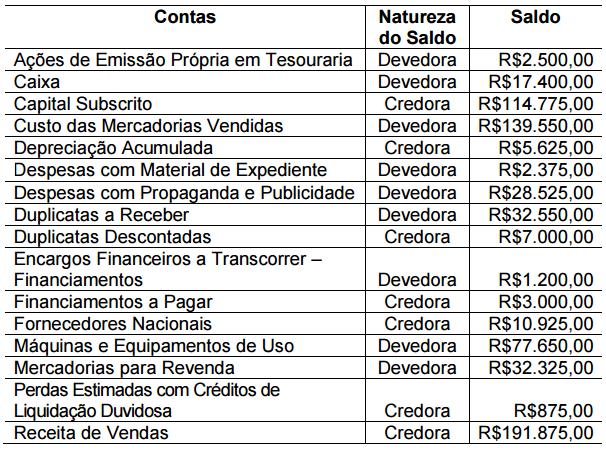

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

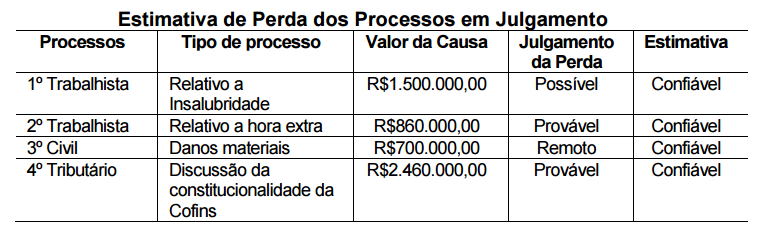

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00. Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores, o valor a ser destinado no período, obrigatoriamente, para Reserva Legal é de:

A segregação de funções é um procedimento de controle interno que consiste em

I. estabelecer que um mesmo funcionário não pode ser responsável pelas compras e pelo controle físico dos estoques.

II. estabelecer que um mesmo funcionário não pode ser responsável pelas compras a prazo e pelas contas a pagar da empresa.

III. estabelecer que o responsável pelas vendas não pode ser o mesmo funcionário que aprova os limites de créditos dos clientes.

IV. segregar as funções de elaboração das folhas de pagamento das funções da tesouraria.

São verdadeiros os complementos

Analise as cinco afirmativas seguintes, elaboradas a partir do Programa de Aprimoramento Profissional em Auditoria editado pelo Tribunal de Contas da União, referentes ao paradigma atual da auditoria e o novo perfil do auditor.

I. Auditoria interna é uma atividade independente e objetiva que presta serviços de avaliação, não lhe cabendo o papel de consultoria, que é desempenhado pelas entidades especializadas neste serviço.

II. A auditoria interna tem como objetivo adicionar valor e melhorar as operações de uma organização.

III. Nas instituições públicas, a auditoria é protagonista no alcance dos objetivos organizacionais mediante uma abordagem sistemática e disciplinada para a avaliação e melhoria da eficácia dos processos de gerenciamento de risco, controle e governança corporativa, sendo auxiliada pelos órgãos executivos.

IV. O enfoque da auditoria interna, a partir da revisão de sua definição, passou a incorporar a consultoria, os riscos e a governança corporativa em seu escopo.

V. A auditoria interna encontra-se frente a um novo paradigma, que se baseia na visão dos processos organizacionais com enfoque nos riscos do negócio e numa orientação global, holística e sistemática, e não somente na verificação da conformidade legal e normativa de atos.

Considerando a temática da auditoria e do controle internos, estão corretas apenas as afirmativas

Identifique abaixo as afirmativas verdadeiras ( V ) e as falsas ( F ), em relação à auditoria.

( ) Quanto ao aspecto ético a auditoria assegura a veracidade das informações das demonstrações contábeis para a sociedade em geral.

( ) A classificação das formas de se realizar auditoria é de acordo com: a extensão dos trabalhos; a profundidade dos exames, a tempestividade, os fins a que se destina, e consoante as relações do auditor com a entidade auditada.

( ) O auditor, seja ele interno ou externo, público ou privado, deve seguir as normas de auditoria interna ou externa, quanto às definições dos objetivos da auditoria, realização de diagnóstico e definição dos instrumentos de operacionalização da auditoria.

( ) O planejamento da auditoria, quando incluir a designação de equipe técnica, não precisa prever a orientação e supervisão do auditor, que assumirá total responsabilidade pelos trabalhos executados.

( ) O auditor não precisa considerar a relevância quando determinar a natureza, oportunidade e extensão dos procedimentos de auditoria, quando avaliar o efeito das distorções sobre os saldos, denominações e classificação das contas, e quando determinar a adequação da apresentação e da divulgação da informação contábil.

( ) O auditor, ao utilizar métodos de amostragem, deve projetar e selecionar uma amostra de auditoria, aplicando a essa amostra procedimentos de auditoria, bem como avaliar seus resultados, de forma a proporcionar evidência de auditoria suficiente e apropriada.

Com base nas normas gerais de direito financeiro para a elaboração e o controle dos orçamentos e balanços públicos, julgue o item seguinte.

O registro das receitas e despesas públicas deve ser feito no

exercício financeiro em que ocorreram os respectivos fatos

geradores.

Com relação à contabilização dos fatos contábeis e às demonstrações da situação econômica das entidades do setor público, julgue o item que se segue.

O resultado orçamentário apurado na demonstração das

variações patrimoniais é diferente do resultado apurado no

balanço orçamentário.