Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784130

Auditoria

Obter confirmação dos saldos e transações de contas em análise, por pessoa alheia e independente é um procedimento de

auditoria conhecido por

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784129

Auditoria

Na execução dos testes de observância, o auditor interno deve adotar os seguintes procedimentos, conforme a Resolução

CFC no

986/03:

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784126

Contabilidade Pública

O Relatório de Gestão Fiscal

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784119

Auditoria Governamental

Conforme a Instrução Normativa TCU no

63/2010, a apresentação dos relatórios de gestão e das peças complementares

elaborados para a constituição de processo de contas

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784111

Contabilidade Pública

Considere os dados, a seguir, extraídos das demonstrações contábeis de uma entidade do setor público referentes a 2016: Previsão Atualizada da Receita: .......................... R$ 213.000.000,00

Receita Lançada: .............................................. R$ 230.000.000,00

Receita Arrecadada: .......................................... R$ 245.000.000,00

Dotação Inicial: ................................................. R$ 205.000.000,00

Dotação Atualizada: ........................................... R$ 220.000.000,00

Despesa Paga: ................................................. R$ 193.000.000,00

Inscrição de Restos a Pagar em 31/12/2016: ........ R$ 21.000.000,00

Pagamento de Restos a Pagar: ........................... R$ 33.000.000,00

Com base nessas informações,

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784109

Contabilidade Pública

Em 02/12/2016, o ordenador de despesa de uma entidade pública empenhou despesa no valor de R$ 15.000,00 com aquisição

de material de consumo. No dia 09/12/2016, a empresa Suprimentos S.A. entregou as mercadorias com a respectiva nota fiscal.

No dia 15/12/2016, o setor responsável da entidade pública fez a conferência se as mercadorias entregues estavam em

conformidade com o contratado, a nota de empenho e a respectiva nota fiscal emitida pela Suprimentos S.A.. Em 22/12/2016,

a entidade pública utilizou todo o material adquirido na prestação de serviços para a população e, no dia 28/12/2016, a entidade

pública pagou a empresa Suprimentos S.A.. Para fins de apuração dos resultados de execução orçamentária, conforme

Lei no

4.320/1964, e patrimonial, a despesa orçamentária e a variação patrimonial quantitativa diminutiva devem ser

reconhecidas, respectivamente, em

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784106

Contabilidade Geral

Em 31/12/2015, a empresa ATP S.A. possuía R$ 520.000,00 em duplicatas a receber de clientes e saldo na conta Estimativa de

Perdas com Créditos de Liquidação Duvidosa (EPCLD) no valor de R$ 20.800,00. Em fevereiro de 2016, o cliente Ônix, que

devia R$ 22.000,00, se tornou incobrável. Ao registrar este evento na contabilidade, a empresa ATP S.A.

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784103

Contabilidade Geral

A Cia. Vai & Volta possuía, em 31/12/2016, um ativo Intangível com vida útil indefinida cujo valor contábil era R$ 380.000,00, o

qual era composto por: Custo de aquisição: R$ 480.000,00.

Perda por desvalorização (reconhecida em 2015): R$ 100.000,00.

Em 31/12/2016, ao realizar o Teste de Recuperabilidade do Ativo, obteve as seguintes informações:

Valor em uso: R$ 520.000,00.

Valor justo líquido das despesas de venda: R$ 350.000,00.

Adicionalmente, as evidências indicaram que a vida útil desse ativo continuava indefinida.

Com base nessas informações, o valor contábil que a Cia. Vai & Volta apresentou no Balanço Patrimonial de 31/12/2016, para o ativo em análise foi, em reais,

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784100

Análise de Balanços

Texto associado

Para responder a questão, considere as informações abaixo.

A Cia. Premium apresentou as seguintes demonstrações contábeis:

Informações Adicionais:

− As despesas com juros não foram pagas.

− O terreno foi vendido à vista.

− O aumento de capital foi realizado com os seguintes recursos:R$30.000,00 em dinheiro e o restante com reservas de lucros.

− Não houve pagamento de financiamentos.

Pela análise das demonstrações contábeis,

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784097

Contabilidade Geral

Em 31/12/2015, a Cia. BMW adquiriu 90% das ações da Cia. Voyage por R$ 8.500.000,00 à vista. Na data da aquisição, o

Patrimônio Líquido da Cia. Voyage era R$ 6.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era

R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Voyage havia adquirido

em 2014. Com base nestas informações, o valor que a Cia. BMW reconheceu no Balanço Patrimonial em Investimentos em

Controladas, na data da aquisição, foi, em reais,

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Contabilidade |

Q784094

Contabilidade Geral

Considere os seguintes eventos ocorridos na Cia. Limpa Tudo no exercício financeiro de 2016:

I. Recebimento de um imóvel, em doação, no valor de R$ 100.000,00 com restrições a serem cumpridas nos exercícios de

2017 e 2018.

II. Reconhecimento de variação cambial de controladas no exterior no valor de R$ 25.000,00, o que gerou um ajuste de

avaliação patrimonial de natureza credora.

III. Emissão de novas ações no valor de R$ 215.000,00, sendo que neste valor está incluído ágio por expectativa de

rentabilidade futura no valor de R$ 15.000,00.

IV. Apuração de lucro líquido do exercício de 2016 no valor de R$ 150.000,00.

V. Distribuição de dividendos no valor de R$ 45.000,00.

VI. Aumento de Capital Social no valor de R$ 85.000,00, sendo R$ 40.000,00 em dinheiro e o restante com Reservas de

Lucros.

Pelo reconhecimento desses eventos, em conjunto, a alteração no saldo do Patrimônio Líquido da Cia. Limpa Tudo em 2016 foi,

em reais,

Q783252

Auditoria Governamental

“No Brasil, o controle externo está a cargo do Congresso Nacional e será exercido com o auxílio do(da):

Ano: 2017

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2017 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa |

Q782857

Contabilidade Pública

Considere as informações extraídas do Balanço Financeiro referente ao exercício financeiro de 2016 de uma entidade do setor público:

Com base nessas informações e sobre esta entidade do setor público,

Ano: 2017

Banca:

IDECAN

Órgão:

MS

Prova:

IDECAN - 2017 - MS - Analista Técnico de Políticas Sociais |

Q782750

Auditoria

No contexto de auditoria interna e externa, analise as

afirmativas a seguir.

I. Um dos tipos de auditoria é o de conformidade, que examina a legalidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto assistencial, contábil, financeiro, orçamentário e patrimonial. II. As evidências circunstanciais fornecem impressão ao auditor, servindo de evidência de auditoria, pois é objetiva suficientemente para embasar uma não conformidade. III. Denomina-se análise de processos a verificação de indicadores e parâmetros da atenção; a avaliação do grau de satisfação dos usuários e aspectos relativos à funcionalidade dos serviços.

Está(ão) correta(s) a(s) afirmativa(s)

I. Um dos tipos de auditoria é o de conformidade, que examina a legalidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto assistencial, contábil, financeiro, orçamentário e patrimonial. II. As evidências circunstanciais fornecem impressão ao auditor, servindo de evidência de auditoria, pois é objetiva suficientemente para embasar uma não conformidade. III. Denomina-se análise de processos a verificação de indicadores e parâmetros da atenção; a avaliação do grau de satisfação dos usuários e aspectos relativos à funcionalidade dos serviços.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2017

Banca:

IDECAN

Órgão:

MS

Prova:

IDECAN - 2017 - MS - Analista Técnico de Políticas Sociais |

Q782749

Auditoria

Texto associado

No contexto de auditoria interna e externa, compete à

Controladoria-Geral da União traçar a orientação

normativa e realizar a supervisão técnica do Órgão

Central e dos órgãos setoriais do Sistema de Controle

Interno do Poder Executivo Federal. Quanto ao tema,

analise as afirmativas a seguir.

I. Para efetuar a avaliação dos controles internos, as

unidades de auditoria interna dos órgãos deverão

adotar as melhores práticas, considerando os

componentes: ambiente de controle, avaliação de

riscos e atividades de controle, exclusivamente.

II. Os relatórios de auditoria prescindem de demonstrar

os critérios de análise utilizados, as causas, as

consequências constatadas e as recomendações que

visam a aprimorar os controles avaliados, para o

saneamento de impropriedades ou irregularidades

porventura identificadas em cada achado de

auditoria.

III. A avaliação de riscos pode ser definida como o

processo dinâmico e interativo que visa a identificar,

a avaliar e a mensurar os riscos relevantes que

possam comprometer a integridade do órgão ou

entidade e o alcance das metas e dos objetivos

organizacionais.

Está(ão) correta(s) a(s) afirmativa(s)

Q780510

Auditoria

Na aplicação de sanções previstas no Código

de Ética Profissional, pode ser considerada

circunstância agravante

Q779868

Contabilidade Pública

Nos termos da Lei nº 4.320/64, NÃO integram

a dívida flutuante

Ano: 2017

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2017 - TRE-SP - Analista Judiciário – Contabilidade |

Q779227

Auditoria

As demonstrações contábeis de determinada empresa de Economia mista do exercício de 2016 foram auditadas pela firma de

auditoria Pontual & Associados. No que tange a auditoria independente, segundo a NBC TA 200,

Ano: 2017

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2017 - TRE-SP - Analista Judiciário – Contabilidade |

Q779226

Auditoria Governamental

No setor público federal, o controle externo e o sistema de controle interno para concepção de seus objetivos, entre outras

atividades, realiza auditorias nas entidades da Administração direta e indireta. No âmbito do poder executivo federal, as auditorias

realizadas pelo sistema de controle interno, segundo a Instrução Normativa SFCI n°01/2001, classificam-se em avaliação

de gestão,

Ano: 2017

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2017 - TRE-SP - Analista Judiciário – Contabilidade |

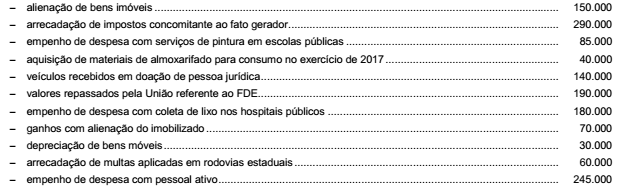

Q779220

Contabilidade Pública

Considere as seguintes transações realizadas por determinada entidade do setor público, no exercício de 2016.

Nota: Todas as despesas empenhadas foram liquidadas e pagas no próprio exercício. Todas as receitas foram arrecadadas no próprio exercício.

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,

Nota: Todas as despesas empenhadas foram liquidadas e pagas no próprio exercício. Todas as receitas foram arrecadadas no próprio exercício.

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,