Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nas informações apresentadas, as quais foram

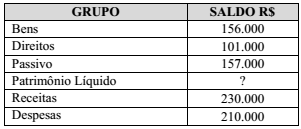

extraídas de um balancete de verificação, assinale a

alternativa que indica o saldo do Patrimônio Líquido.

A empresa Mais ou Menos Ltda realizou as seguintes operações no mês de março de 2015 com um único produto:

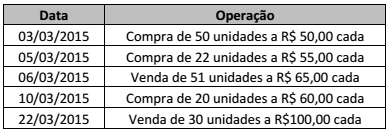

Sabendo que a empresa utiliza-se do método PEPS para avaliação de estoques, o saldo final em valor e o custo da

mercadoria vendida é de, respectivamente:

Segundo o código de ética do contador, a transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada e censura pública. Na aplicação das sanções éticas, podem ser consideradas como atenuantes:

I. Ação desenvolvida sem prerrogativa profissional.

II. Ausência de punição ética anterior.

III. Prestação de relevantes serviços à Contabilidade.

Estão corretas as alternativas

Uma empresa industrial apresentou os seguintes valores de contas:

A sequência correta de valores de custos e despesas são, respectivamente:

“A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.”

(Manual de Contabilidade Aplicada ao Setor Público, parte IV.)

No PCASP a segregação está de acordo com as naturezas:

I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

II. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

III. Natureza de Informação de Registro: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Sobre a natureza das contas registradas no PCASP estão corretas as afirmativas

Uma empresa de serviços contábeis apresentou os seguintes valores em 31 de dezembro de 2016:

O valor do resultado bruto na Demonstração do Resultado do Exercício do período é de: