Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

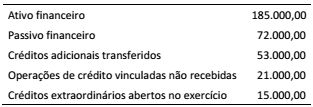

Durante o exercício financeiro, em um determinado ente público foram levantadas as informações apresentadas no quadro, a seguir, com o objetivo de apurar o montante do superávit financeiro do exercício anterior para fins de abertura de créditos adicionais.

A partir das informações apresentadas, o montante disponível é:

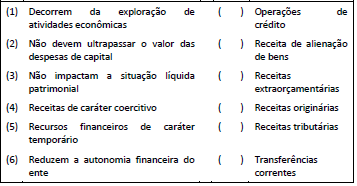

Considere as informações sobre receitas constantes no Quadro 04 a seguir.

A sequência que apresenta a correspondência correta é:

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados.

De acordo com as disposições com a segregação das contas:

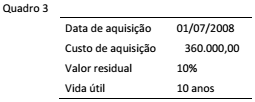

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

O departamento de contabilidade de uma entidade pública precisa registrar um ativo no subgrupo Imobilizado, como Máquinas e Equipamentos, e definir sua vida útil para fins de depreciação. O manual do fabricante informa que a vida útil máxima da máquina é de 8 anos; o regulamento do Imposto de Renda permite que máquinas e equipamentos sejam depreciados em até 5 anos; a entidade, por questões operacionais, tem a prática de trocar esse tipo de máquina a cada 4 anos.

De acordo com as definições do MCASP, a vida útil desse ativo é de:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, editado pela Secretaria do Tesouro Nacional, o valor justo (fair value) é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

Para fins de reconhecimento inicial como elemento patrimonial, trata-se de um exemplo de ativo que deve ser registrado a valor justo:

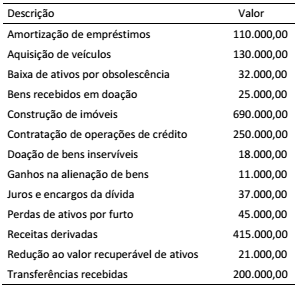

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

A partir dos dados apresentados, as operações que causam

redução no patrimônio líquido da entidade totalizam:

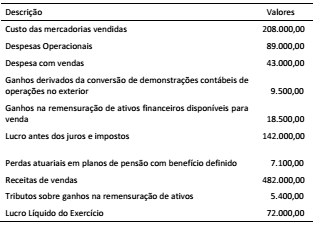

As informações do Quadro 01 a seguir, expressas em milhares de reais, foram obtidas dos registros contábeis de uma empresa que elabora suas demonstrações contábeis de acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC).

A partir das informações do quadro e das definições do CPC 26

(R1), o resultado abrangente do período é:

Certa entidade tem uma obrigação tributária a pagar, no montante de R$ 100.000,00 com juros de 5% ao ano, sem correção monetária, com pagamento em parcela única ao final de 24 meses. A taxa de juros do mercado é de 10% ao ano.

De acordo com as normas do CPC 12, o valor presente inicial dessa obrigação é:

Um dos esforços do trabalho do auditor consiste em buscar evidências que possam fundamentar suas conclusões sobre as demonstrações contábeis. As evidências podem ser relacionadas à finalidade para a qual são colhidas ou à sua natureza.

As evidências relacionadas à natureza correspondem a provas que servem para validar os registros contábeis.

Dos exemplos a seguir, o que NÃO constitui evidência quanto à natureza é:

Em um determinado município foram criados centros digitais para que a população pudesse ter acesso à internet, por meio de diversos quiosques instalados em pontos estratégicos da cidade. Foram instalados os quiosques, com computadores, rede de internet e softwares antivírus, além de um sistema de cadastro dos usuários. O município optou por não instalar programa de controle do tempo de uso dos computadores pelos usuários, pois iria onerar o projeto além dos valores previstos e por sua menor relevância.

Essa decisão da administração municipal está de acordo com o seguinte princípio do controle interno:

O governo de um ente estatal definiu como uma das políticas quadrienais o desenvolvimento do artesanato em uma região do Estado, conhecida pela tradição com cerâmicas, rendas e bordados. Para tanto, ele pretende subsidiar recursos para treinamento, construção de instalações e aquisição de matérias-primas.

O governo estadual, por meio da Secretaria Estadual de Desenvolvimento Econômico e Social, realizou uma análise quanto à disponibilidade de pessoal para compor um departamento apropriado para implementar, conduzir e acompanhar a operação de concessão de subsídios.

Sob a perspectiva do documento Guidelines for Internal Control Standards for the Public Sector, emitido pelo International Organization of Supreme Audit Institutions (INTOSAI), a análise efetuada está relacionada ao seguinte componente:

De acordo com as disposições da Lei nº 4.320/1964 e do Manual de Contabilidade Aplicada ao Setor Público (MCASP), os bens ou serviços gerados ou adquiridos com a aplicação de recursos movimentados a partir de transferências (correntes e de capital) pertencem ou se incorporam ao patrimônio do ente ou da entidade recebedora.

A entrega de recursos por meio de transferências correntes e de capital podem ser feitas aos seguintes entes, EXCETO:

A despesa orçamentária é executada em estágios que representam atos e fatos administrativos e geram registros contábeis para fins de controle.

O estágio da despesa orçamentária em que, por definição, se considera ocorrido o fato gerador é:

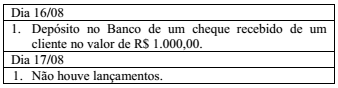

Considere os seguintes lançamentos efetuados pela contabilidade:

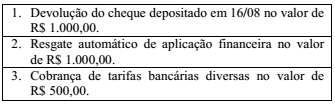

Em 17/08, o extrato bancário registrou a seguinte movimentação na conta da empresa:

Em 15/08/20X1, a conciliação bancária não evidenciou divergências entre o saldo contábil e o saldo bancário, sendo ambos iguais a zero (R$ 0,00).

Com base nos lançamentos apresentados, é correto afirmar

que, em 17/08/20X1, o resultado da conciliação bancária

evidenciou