Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

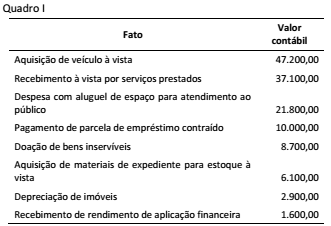

Considere as informações apresentadas no Quadro I a seguir, extraídas dos registros contábeis diários de uma entidade do setor público:

A partir das informações do Quadro I e das disposições do

MCASP quanto ao registro de transações no setor público, as

transações que NÃO tiveram efeito no patrimônio líquido da

entidade totalizam:

No início do mês de dezembro de 20x5 uma entidade pública adquiriu dois equipamentos eletrônicos para uso nas atividades da entidade, no valor de $ 9.500,00 cada, sendo um para uso imediato e outro para reserva em caso de defeito do primeiro. A vida útil estimada desses equipamentos é de 3 anos. O contrato de compra previa que o pagamento do fornecedor se daria em duas parcelas, uma até 31/12/20x5 e a outra até 31/01/20x6.

Para fins de reconhecimento desse item no ativo, conforme as regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP), devem-se registrar:

Um dos objetivos da Contabilidade é o controle do patrimônio das entidades, sejam de caráter público ou privado.

Para reconhecimento como elemento patrimonial das entidades do setor público, a 6ª edição do Manual de Contabilidade Aplicada ao Setor Público recomenda que:

Dos relatórios contábeis de uma empresa industrial, foram extraídos os dados abaixo:

Considerando-se a taxa de juros de mercado para o período correspondente a 0,15 ou 15%, pode-se

afirmar que em 31/12/2016 o custo do endividamento foi

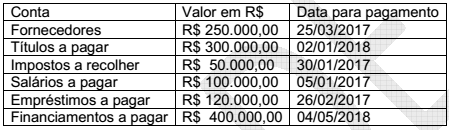

Determinada empresa, cujo ciclo operacional é de 12 meses, apresentou, em 31/12/2016, em sua carteira de contas a pagar, os seguintes valores:

Com os dados, é correto afirmar que, no balanço patrimonial de 31/12/2016, a empresa identificou um

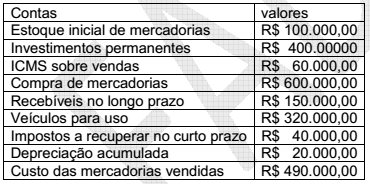

Dos registros contábeis de uma empresa comercial, foram extraídas as seguintes contas e valores em 31/12/2016:

Com os dados, é correto afirmar que, em 31/12/2016, os valores totais do ativo circulante e do ativo não

circulante importaram, respectivamente, em

Julgue o seguinte item quanto a análises e conciliações contábeis.

Suponha-se que o saldo bancário, em uma escrituração,

seja de R$ 7.500,00. Verificou-se, pelo extrato, que o

banco havia devolvido um cheque depositado, de

R$ 800,00, e cobrado um título, que havia sido enviado,

de R$ 700,00. Constatou-se também que um cheque de

R$ 500,00, emitido pela compra de materiais, não havia

sido ainda descontado ou depositado pelo fornecedor.

Nesse caso, conclui-se que o saldo da conta bancária, no

extrato, deverá ser de R$ 6.900,00.

Julgue o seguinte item quanto a análises e conciliações contábeis.

Uma diferença que se pode apontar entre conciliação

e análise de contas é que, no primeiro caso,

identificam-se e(ou) compõem-se as divergências entre

os saldos e, no segundo, parte-se de cada divergência

identificada e se a analisa desde sua origem até a devida

correção, se for o caso.

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

Considere-se que tenha sido contraído um empréstimo, em moeda estrangeira, de US$ 1,000.00, em 30.06.X6, quando a taxa cambial era de R$ 3,50/US$ 1.00, à taxa de juros de 5%, calculada e paga sobre o saldo devedor semestral. Em 31 de dezembro, com a taxa cambial a R$ 3,00/US$ 1.00, a empresa deverá lançar

D – Empréstimos em moeda estrangeira 500,00

C – Variação cambial 500,00

e

D – Despesas de juros 150,00

C – Bancos – Conta Movimento 150,00.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Procedimentos de controle classificados como de

detecção consistem em medidas que visem à

identificação prévia de situações de risco caracterizadas

pela possibilidade de erros, omissões, inadequações e

intempestividade da informação contábil.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O conceito de risco está associado a ocorrências,

circunstâncias ou fatos imprevistos, mas não

imprevisíveis, que possam afetar a qualidade da

informação contábil.

Quanto à auditoria, julgue o item.

A matriz de achados, como representação sintética dos

resultados da auditoria, é o principal instrumento de

apoio à elaboração do relatório de auditoria.

Quanto à auditoria, julgue o item.

Grande parte da auditoria operacional é baseada em

entrevistas. Trata-se de um método presencial de

obtenção de informações. As entrevistas

semiestruturadas caracterizam-se pela aplicação de

questões abertas e fechadas.

Quanto à auditoria, julgue o item.

Quando o órgão ou a unidade de controle interno não

obtiver elementos comprobatórios suficientes e

adequados para formar opinião quanto à regularidade da

gestão, pelas normas do sistema de controle interno,

deverá ser emitido parecer com abstenção de opinião, a

exemplo do que ocorre no setor privado.

Quanto à auditoria, julgue o item.

A legislação faz menção à opinião emitida pelo órgão ou

pela unidade de controle interno do Poder Executivo

Federal, sob a forma de relatório, parecer, certificado ou

nota. Trata-se de uma peculiaridade do setor público,

pois, sendo a auditoria contábil prerrogativa de

profissional da área, opera-se uma espécie de

transferência de responsabilidade institucional para um

órgão/uma entidade ou seu dirigente.

Quanto à auditoria, julgue o item.

A aplicação do método da amostragem é decorrência da

necessidade de ajustar a realização do trabalho de

auditoria às limitações de tempo e aos recursos. No

modelo não probabilístico, a experiência do servidor é

considerada como fundamental para a obtenção de

informações detalhadas sobre questões específicas,

circunstância em que não se pode generalizar os

resultados de uma amostra.

Quanto à auditoria, julgue o item.

A utilização dos papéis de trabalho é essencial para o

auditor do sistema de controle interno do Poder

Executivo, pois eles devem ser disponibilizados para

servir como suporte à atuação dos auditores dos

Tribunais de Contas.

Quanto à auditoria, julgue o item.

Para confrontar os dados sobre os profissionais em

débito com o Conselho com as informações dos próprios

associados, pode-se utilizar a técnica da confirmação.

Recomenda-se que sejam selecionados os associados

com maiores débitos e com pendências há mais tempo.

Quanto à auditoria, julgue o item.

A verificação do cumprimento de norma interna do

órgão com vistas à comprovação de que somente clínicas

devidamente habilitadas estejam autorizadas à

realização de serviços especializados é objeto dos testes

de observância.