Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ao analisar a equação patrimonial de uma empresa, um técnico em contabilidade constatou que o valor total do passivo correspondia ao dobro do valor do patrimônio líquido.

Nessa situação hipotética,

Em 31/12/2015, para receber determinada revista durante o ano de 2016, uma empresa pagou a uma banca de jornal o valor de R$ 1.000.

Nessa situação, o efeito do registro contábil no ato da contratação foi um(a)

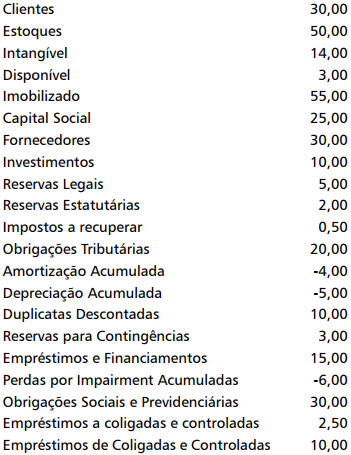

A Fábrica Bahiana de Bicicletas apresentou, no último ano, os seguintes saldos nas contas de Ativo, de Passivo e de Patrimônio Líquido.

Considerando que os saldos estejam conciliados e auditados, os

saldos do Ativo, do Passivo e do Patrimônio Líquido serão, respectivamente,

Uma sociedade empresária apresentava, em 01/01/2016, os seguintes saldos em suas contas de patrimônio Líquido:

Durante o ano de 2016, a sociedade apresentou as seguintes movimentações:

• lucro líquido do período no montante de R$240.000,00;

• destinação do lucro para dividendos obrigatórios a pagar de R$90.000,00;

• destinação do lucro para reserva legal de R$25.000,00;

• destinação do lucro para reserva estatutária de R$50.000,00;

• integralização de capital em dinheiro no montante de R$120.000,00.

O saldo do patrimônio líquido ao final do período foi de:

Uma das formas de projetar valores de arrecadação é a utilização de modelos incrementais na estimativa das receitas orçamentárias. Essa metodologia corrige os valores arrecadados considerando as variações nos índices de preço, na quantidade e na legislação, da seguinte forma:

Projeção = Base de Cálculo x (índice de preço) x (índice de quantidade) x (efeito legislação)

São itens que podem ser utilizados como base de cálculo, EXCETO:

Uma das funções da contabilidade na administração pública é fornecer informações sobre a execução orçamentária para responsabilização dos agentes e instrumentalização do controle social.

Entre as informações controladas pela contabilidade apresentadas no Balanço Orçamentário encontra-se o(a):

A concessão de suprimento de fundos é feita a servidor para o pagamento de despesas que não possam subordinar-se ao processo normal de execução.

Entre as condições a seguir, a única que permite o recebimento de suprimento de fundos é:

Os consórcios públicos são parcerias formadas por dois ou mais entes da Federação para a gestão associada de serviços públicos. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos para a realização das despesas do consórcio público.

Considere os seguintes recursos:

I. tarifas e outros preços públicos;

II. recursos oriundos de operações de crédito;

III. bens móveis ou imóveis recebidos em doação;

IV. recursos financeiros transferidos pelos entes consorciados;

V. subvenções econômicas de órgãos do governo não consorciados.

De acordo com as disposições do MCASP, constituem recursos dos consórcios públicos somente:

No processo de implantação de controle interno em uma entidade, alguns princípios precisam ser levados em consideração para que o controle possa atingir os seus objetivos.

A delimitação de funções do pessoal envolvido nas atividades controladas para evitar comprometimento da eficiência do controle está relacionada ao princípio do(a):

Um dos objetivos da adoção do Plano de Contas Aplicado ao Setor Público (PCASP) é padronizar os registros contábeis das entidades do setor público a fim de permitir a consolidação nacional das contas públicas.

No PCASP as contas são agrupadas em classes, de acordo com a natureza da informação.

Uma das classes relacionadas com a natureza de informação orçamentária é: