Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os princípios representam o arcabouço teórico sobre o qual repousam as normas de auditoria. São valores persistentes no tempo e no espaço, que concedem sentido lógico e harmônico à atividade de auditoria interna governamental e lhe proporcionam eficácia. As Unidades de Auditoria Interna Governamental devem assegurar que a prática da atividade de auditoria seja pautada por princípios e requisitos éticos. Nesse contexto, considere os princípios a seguir:

I- legalidade e transparência.

II- Impessoalidade e moralidade.

III- proficiência e zelo profissional.

IV- autonomia técnica e objetividade.

São Princípios Fundamentais para a Prática da Atividade de Auditoria Interna Governamental

os que estão descritos nos itens

O apoio ao controle externo operacionaliza-se por meio da cooperação entre o Sistema de Controle Interno e os órgãos de controle externo, na troca de informações e de experiências, bem como na execução de ações integradas, sendo estas compartilhadas ou complementares. De acordo com o art. 74 da Constituição Federal de 1988, os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com algumas finalidades. Considerando essas informações, analise as finalidades a seguir:

I- Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II- Comprovar a legalidade e avaliar os resultados, quanto à moralidade e à economicidade da gestão orçamentária, financeira e patrimonial da União.

III- Exercer o controle das operações de crédito, avais e garantias bem como dos direitos e haveres da União.

IV- Apoiar a aplicação de recursos públicos por entidades de direito privado bem como o controle externo no exercício de sua missão institucional.

Os itens que representam finalidades do sistema de controle interno dos poderes da República são

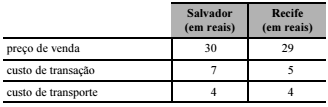

O item a seguir, apresenta uma situação hipotética, seguida de uma assertiva a ser julgada de acordo com os pronunciamentos do CPC.

Uma empresa vendeu determinado ativo nos mercados ativos de Salvador e Recife, mas nenhum desses mercados é o principal. Na data da mensuração desse ativo, os valores relacionados às transações de venda eram os seguintes.

Nessa situação, o referido ativo será avaliado a valor justo

por R$ 25.

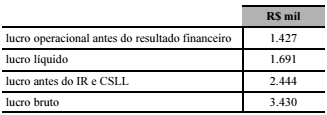

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

Situação hipotética: Em 31/12/2016, uma empresa evidenciou as seguintes informações em sua demonstração do resultado do exercício.

Assertiva: Nessa situação, no mesmo período, se essa empresa

tiver verificado outros resultados abrangentes no valor de

R$ 81 mil, negativos, então o total de resultado abrangente

evidenciado na demonstração de resultado abrangente será

igual a R$ 1.610.000.

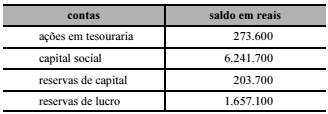

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

Situação hipotética: Determinada empresa apresentou as seguintes contas ao fim de determinado exercício.

Assertiva: Nessa situação, o valor do patrimônio líquido

a ser apresentado no balanço patrimonial será superior a

R$ 8 milhões.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

Denomina-se classificação por categoria econômica a

classificação orçamentária que se refere à implementação de

políticas em prol da sociedade e cujos resultados sejam

passíveis de aferição por indicadores.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

O objetivo da classificação funcional programática é

evidenciar as unidades administrativas responsáveis pela

aplicação dos recursos públicos.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

A finalidade da classificação funcional é identificar o objeto de

cada uma das despesas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, os direitos e as obrigações que possam afetar o patrimônio e que são caracterizados como contas de compensação.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, o superávit ou o déficit financeiro do ente federativo.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço financeiro, as despesas empenhadas, incluídas as que se encontram em fase de liquidação, as liquidadas ou as pagas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço orçamentário, a possível situação de desequilíbrio entre a previsão da receita e as dotações atualizadas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

na demonstração de fluxos de caixa, os valores decorrentes de

redução ao valor recuperável dos ativos.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Nas transações entre partes relacionadas, como aquelas que se

dão entre coligadas e suas controladoras, não é aplicável a

mensuração a valor justo, visto que este equivale ao montante

que seria recebido pela venda de um ativo ou ao preço que

seria pago pela transferência de um passivo em uma transação

não forçada no mercado principal.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Na aquisição de uma coligada por uma empresa investidora,

eventual ágio fundamentado em rentabilidade futura (goodwill)

surgido nessa aquisição deverá ser tratado contabilmente junto

com o valor do investimento.

Julgue o próximo item, acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e da consolidação das demonstrações contábeis.

As participações nas empresas estatais dependentes devem ser

incluídas na elaboração das demonstrações contábeis

consolidadas.