Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

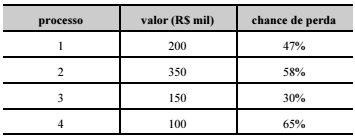

Uma companhia enfrenta quatro processos judiciais que, se perdidos, gerarão obrigações de pagamento. Para estipular a soma a ser resguardada para garantir o cumprimento dessas obrigações legais no caso de perda judicial, a companhia cotejou os valores das ações com suas chances de perda, conforme mostra a tabela a seguir.

Considerando-se essa situação hipotética e as normas contábeis

vigentes relativas a provisões, passivos contingentes e ativos

contingentes, é correto afirmar que a empresa deverá provisionar

o montante de

Uma empresa, ao final do exercício social de 2016, apurou lucro líquido de R$ 100 mil e apresentou, no balanço patrimonial de 31/12/2016, capital social de R$ 300 mil, saldo da reserva legal de R$ 58 mil e prejuízos acumulados de R$ 40 mil.

Nessa situação, considerando as destinações para reserva legal, 10% para reserva de contingência, 20% para reserva estatutária, R$ 4 mil para reserva de incentivo fiscal, R$ 6 mil para reserva de lucros específica, e se o estatuto da empresa for omisso, então o valor mínimo de dividendos a serem distribuídos será igual a

Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

Em determinado exercício social, uma empresa distribuiu dividendos de R$ 28 milhões sobre seu lucro líquido e, nesse mesmo período, foram verificadas as seguintes modificações em saldos patrimoniais:

• diminuição de R$ 17 milhões em contas a receber;

• aumento de R$ 49 milhões em estoques;

• aumento de R$ 123 milhões no imobilizado;

• aumento de R$ 93 milhões em depreciações acumuladas;

• aumento de R$ 44 milhões em fornecedores a pagar;

• aumento de R$ 3 milhões em salários e encargos a pagar;

• aumento de R$ 6 milhões em impostos e contribuições a recolher;

• aumento de R$ 2 milhões em debêntures a resgatar no curto prazo;

• redução de R$ 43 milhões em financiamentos de longo prazo a pagar;

• redução de R$ 2 milhões em impostos parcelados a vencer;

• aumento de R$ 2 milhões no capital social;

• aumento de R$ 112 milhões nas reservas de lucros.

Nessa situação hipotética, o caixa gerado nas atividades operacionais foi

Ao fazer o inventário físico do ativo imobilizado de uma entidade fabril, o auditor constatou divergências de 20% entre o valor contábil e o valor obtido na verificação por meio da contagem física do ativo imobilizado.

Assinale a opção que indica a correta posição do auditor.

A Lei Sarbanes-Oxley (SOX) passou a vigorar em 2002 como consequência das fraudes e escândalos contábeis nos Estados Unidos.

Essa lei se aplica às sociedades empresárias

Uma sociedade empresária apresentou, em 2016, ciclo financeiro de -5 dias (cinco dias negativos).

Sobre o ciclo operacional dessa empresa, com base no ciclo financeiro, assinale a afirmativa correta.

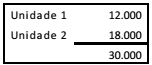

Uma sociedade empresária utilizava o método PEPS para avaliar o seu estoque. Em 31/12/2014, a composição do estoque era a seguinte:

Em 2015, houve a venda de uma unidade por R$ 21.000, de modo que a sociedade empresária apurou lucro de R$ 9.000.

Em 2016, os contadores da sociedade empresária julgaram que o melhor método de avaliação para seu estoque era o custo médio. Portanto, em 31/12/2016, a sociedade empresária apresentou suas demonstrações contábeis de acordo com o custo médio. Em suas demonstrações comparativas de 2015, ela também utilizou o custo médio, por se tratar de mudança de política contábil. O lucro em 31/12/2015, de acordo com esse método, foi de R$ 6.000.

Assinale a opção que indica a Demonstração Contábil em que

deve ser contabilizado o ajuste referente à diferença entre o

lucro apurado pelo custo médio e o lucro apurado pelo PEPS, que

é de R$ 3.000.

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP.

Com base no trecho acima, assinale a alternativa incorreta:

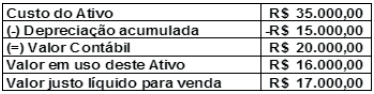

Determinada sociedade empresária ao analisar um ativo de sua empresa, verificou os seguintes valores:

Com base nos dados acima a empresa deverá efetuar o

seguinte lançamento contábil:

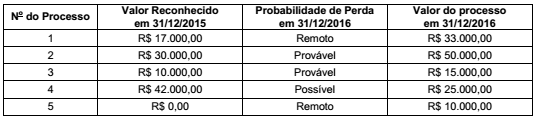

A companhia Nordestina S.A. possuía alguns processos judiciais, em andamento, cujas informações são dadas abaixo:

Com base nestas informações, o valor que a companhia Nordestina S.A. evidenciou no Passivo como Provisão, em 31/12/2016,

foi, em reais,

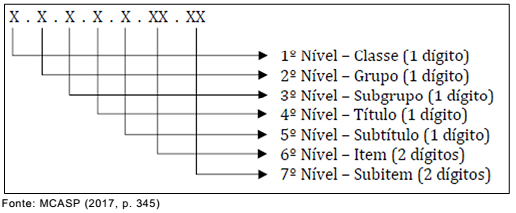

A utilização do Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatória para todos os órgãos e entidades da administração direta e da indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações e empresas estatais dependentes.

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura:

“Dívida Ativa” e “Execução da Dívida Ativa” são, respectivamente,

Controle interno, sob o enfoque contábil, compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público, com o objetivo de atingir determinadas finalidades. Considere, a seguir, algumas finalidades.

I- Salvaguardar os ativos e assegurar a veracidade dos componentes orçamentários.

II- Dar conformidade ao registro contábil em relação ao ato correspondente.

III- Estimular adesão às normas e às diretrizes fixadas.

IV- Contribuir para a promoção da eficácia operacional da entidade.

São finalidades do controle interno das entidades do setor público as que estão presentes nos itens