Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

1. Identificar as características do trabalho para definir o seu alcance. 2. Definir os objetivos do relatório do trabalho de forma a planejar somente a época da auditoria, não sendo necessária a natureza das comunicações requeridas. 3. Considerar os fatores que no julgamento profissional do auditor são significativos para orientar os esforços da equipe do trabalho. 4. Não é necessário considerar os resultados das atividades preliminares do trabalho de auditoria e, quando aplicável, se é relevante o conhecimento obtido em outros trabalhos realizados pelo sócio do trabalho para a entidade. 5. Determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

Assinale a alternativa que indica todas as afirmativas corretas.

No caso específico de trabalho de auditoria, o período de retenção seria normalmente de pelo menos ...................... , a partir da data do relatório do auditor independente ou, se superior, da data do relatório do auditor independente do grupo.

Assinale a alternativa que completa corretamente a lacuna do texto.

O ceticismo profissional é a postura que inclui estar alerta a:

1. condições que podem indicar distorções. 2. evidência inconsistente com outras evidências obtidas. 3. circunstâncias que sugerem a necessidade de procedimentos adicionais àqueles requeridos pelas normas de asseguração. 4. informações que geram dúvidas quanto à confiabilidade de documentos e respostas a indagações que serão usadas como evidências.

Assinale a alternativa que indica todas as afirmativas corretas.

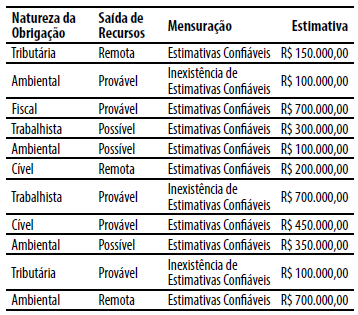

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor das provisões e das contingências a serem constituídas no Balanço Patrimonial e divulgadas em Notas Explicativas, respectivamente, serão de:

1 Operacional 2 Contábil 3 Normativo

( ) Relacionado à veracidade e à fidedignidade dos registros e dos relatórios financeiros. ( ) Relacionado à observância da regulamentação pertinente. ( ) Relacionado às ações que propiciam o alcance dos objetivos da entidade.

Assinale a alternativa que apresenta a sequência CORRETA da segunda coluna, de cima para baixo.

I. a identificação da estrutura de relatório financeiro aplicável, no contexto de leis ou regulamentos relevantes; II. a elaboração das demonstrações contábeis em conformidade com leis ou regulamentos relevantes; III. fornecimento de informações sigilosas ao auditor possibilitando que este cumpra a finalidade da auditoria; IV. a inclusão de descrição adequada da estrutura utilizada, segundo leis ou regulamentos relevantes nas demonstrações contábeis.

Dos itens, verifica-se que está(ão) correto(s)

O relatório da Auditoria Interna deve ser redigido com objetividade e imparcialidade, de forma a expressar suas conclusões, recomendações e providências a serem tomadas pela administração. Existem aspectos que devem constar necessariamente no relatório, sendo assim, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) A conjuntura econômica nacional e local em que a entidade está inserida.

( ) Os principais procedimentos de auditoria aplicados e sua extensão.

( ) Eventuais limitações ao alcance dos procedimentos de auditoria.

( ) O perfil dos administradores ou um currículo mínimo dos mesmos, o que for mais adequado em cada caso.

( ) As conclusões e as recomendações resultantes dos fatos constatados.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

No tocante à prevenção e combate a fraudes e erros, a forma de atuação do auditor interno deve observar normas técnicas emanadas do Conselho Federal de Contabilidade. A respeito disso, analise as assertivas a seguir:

I. A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros.

II. Sempre que a Auditoria Interna detectar e confirmar a ocorrência de irregularidades, deve informar o fato à administração, por escrito ou não e sempre de maneira pública.

III. A Auditoria Interna tem por obrigação informar à administração sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

Quais estão corretas?

I. a identificação da estrutura de relatório financeiro aplicável, no contexto de leis ou regulamentos relevantes; II. a elaboração das demonstrações contábeis em conformidade com leis ou regulamentos relevantes; III. fornecimento de informações sigilosas ao auditor possibilitando que ele cumpra a finalidade da auditoria; IV. a inclusão de descrição adequada da estrutura utilizada, segundo leis ou regulamentos relevantes nas demonstrações contábeis.

Dos itens, verifica-se que está(ão) correto(s)

Dadas as afirmativas quanto à Auditoria no Setor Público,

I. O ambiente da auditoria do setor público é aquele no qual governos e outras entidades do setor público são responsáveis pelo uso de recursos provenientes de tributação e outras fontes, para a prestação de serviços aos cidadãos e outros beneficiários.

II. O governo e outras entidades do setor público devem prestar contas de sua gestão e desempenho, assim como do uso dos recursos, tanto para aqueles que proveem os recursos como para aqueles que dependem dos serviços prestados com a utilização de tais recursos, incluindo os cidadãos.

III. A auditoria do setor público ajuda a criar condições apropriadas e a fortalecer a expectativa de que as entidades do setor público e os servidores públicos desempenharão suas atribuições de modo efetivo, eficiente, ético e em conformidade com as leis e os regulamentos aplicáveis.

IV. A auditoria do setor público é prescindível, pois fornece aos órgãos do poder executivo, bem como aos responsáveis pela governança e ao público em geral, informações e avaliações independentes e objetivas acerca da gestão e dos gastos governamentais.

verifica-se que estão corretas apenas