Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações (S.A.), em 31/12/2014, apresentava a seguinte composição:

Em 2015, a empresa apurou Lucro Líquido de R$ 2.400.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 10% do Lucro Líquido, conforme já aprovado em Assembleia anterior.

− Dividendos Obrigatórios: 30% do Lucro Líquido deduzido da Reserva Legal constituída, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

No Balanço Patrimonial de 31/12/2015, o valor total do Patrimônio Líquido era, em reais,

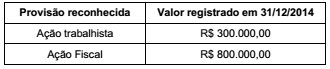

O Balanço Patrimonial de 31/12/2014 de uma empresa apresentava o saldo de R$ 1.100.000,00 na conta Provisões. A composição desta conta era a seguinte:

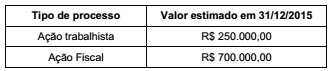

Reavaliando a situação dos dois processos, a empresa identificou, em 31/12/2015, alterações nos valores prováveis, em função de novos fatos analisados. Os novos valores prováveis para estes processos são:

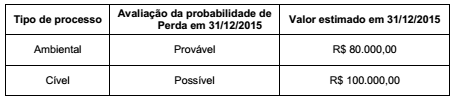

Dois novos processos judiciais surgiram em 2015 contra a empresa e as informações sobre eles são apresentadas a seguir:

O efeito líquido no resultado de 2015 da empresa, relacionado com as provisões necessárias foi, em reais,

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2011, o saldo contábil de R$ 600.000,00 para um equipamento de produção, composto pelas seguintes contas, com valores em reais:

Em 01/01/2012, a empresa reavaliou a vida útil do equipamento para 5 anos restantes e identificou um valor residual de R$ 50.000 no final desta nova vida útil. A empresa adota o método das cotas constantes para fins de cálculo da depreciação.

No final de 2012, para a elaboração do Balanço Patrimonial, após o reconhecimento da depreciação do referido ano, a empresa identificou os seguintes valores, em reais, para a realização do teste de redução ao valor recuperável (teste de impairment):

− Valor justo líquido de despesas de venda ........................... 580.000,00

− Valor em uso ........................................................................ 585.000,00

O saldo contábil apresentado para o equipamento, no Balanço Patrimonial de 31/12/2012, foi, em reais,

Em 31/12/2016 a Cia. Calacrada adquiriu 60% das ações da Cia. Topa Tudo por R$ 9.000.000,00 à vista. Na data da aquisição o Patrimônio Líquido contábil da Cia. Topa Tudo era R$ 14.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 18.000.000,00, sendo que a diferença era decorrente da avaliação a valor justo de um terreno que a Cia. Topa Tudo havia adquirido dois anos antes.

No período de 01/01/2017 a 31/12/2017 a Cia. Topa Tudo reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido: R$ 500.000,00

− Distribuição de dividendos: R$ 100.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (valor negativo)

O valor reconhecido no Balanço Patrimonial individual da Cia. Calacrada, na conta Investimentos em Controladas, em 31/12/2016 e 31/12/2017 foram, respectivamente,

A respeito dos objetivos e dos procedimentos do auditor na realização do seu trabalho, julgue o item a seguir.

A matriz de achados é instrumento útil para a execução de

auditoria, porém não se trata de um item importante para

subsidiar e nortear a elaboração do relatório de auditoria,

porque não permite reunir, de forma estruturada, os principais

elementos que constituirão os capítulos centrais do relatório.

A respeito dos objetivos e dos procedimentos do auditor na realização do seu trabalho, julgue o item a seguir.

A auditoria interna e a externa são atividades que presumem

independência na execução de seus trabalhos,

independentemente se o auditor é terceiro contratado ou

servidor público.

De acordo com o art. 74 da Constituição Federal de 1988 (CF), os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com algumas finalidades. Nesse sentido, julgue o item a seguir, a respeito da governança no setor público.

Ao mencionar que os controles internos devem “avaliar o

cumprimento das metas previstas no plano plurianual, a

execução dos programas de governo e dos orçamentos da

União”, o inciso I do artigo constitucional em questão

mostra-se contraditório com as características descritas pelo

COSO ICIF 2013, em que o controle interno é planejado para

assegurar tanto o alcance dos objetivos relacionados às

operações, quanto a produção de relatórios e a adequação às

normas.

A respeito dos objetivos e dos procedimentos do auditor na realização do seu trabalho, julgue o item a seguir.

A matriz de achados é um quadro com linhas e colunas para

que o auditor possa elencar as constatações e informações

durante a execução da auditoria, bem como as propostas de

conclusões, recomendações e determinações.

No que se refere ao planejamento de auditoria, julgue o item subsequente, relativo às afirmações de auditoria.

Integridade é a afirmação que, na classe de transações,

direciona o auditor para verificar se todas as transações e

eventos que deviam ser registrados o foram, de fato.

No que se refere ao planejamento de auditoria, julgue o item subsequente, relativo às afirmações de auditoria.

Ocorrência é a afirmação que direciona o auditor para verificar

se os valores e outros dados relacionados a transações e

eventos registrados foram adequadamente registrados.

No que se refere ao planejamento de auditoria, julgue o item subsequente, relativo às afirmações de auditoria.

Classificação e compreensibilidade são afirmações de

auditoria que direcionam o auditor para verificar se as

informações contábeis estão adequadamente apresentadas e

descritas e se as divulgações estão claramente expressas.

No que se refere ao planejamento de auditoria, julgue o item subsequente, relativo às afirmações de auditoria.

Corte é a afirmação da classe de saldos que direciona o

auditor para verificar se na entidade existem ativos, passivos

e elementos do patrimônio líquido.

De acordo com o art. 74 da Constituição Federal de 1988 (CF), os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com algumas finalidades. Nesse sentido, julgue o item a seguir, a respeito da governança no setor público.

Entre as finalidades dos controles internos, excluem-se a de

comprovar a legalidade e a de avaliar os resultados da gestão

orçamentária, financeira e patrimonial.

De acordo com o art. 74 da Constituição Federal de 1988 (CF), os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com algumas finalidades. Nesse sentido, julgue o item a seguir, a respeito da governança no setor público.

Aos controles internos compete verificar a utilização dos

recursos públicos, mas estão dispensados de analisar recursos

administrados por entidades de direito privado, como é o caso

de parcerias público-privadas, em que há aplicação de recursos

públicos e privados.

De acordo com o art. 74 da Constituição Federal de 1988 (CF), os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com algumas finalidades. Nesse sentido, julgue o item a seguir, a respeito da governança no setor público.

A avaliação dos resultados tem dois parâmetros: a eficácia e a

eficiência tanto da gestão orçamentária, financeira e

patrimonial nos órgãos e entidades da administração federal

quanto da aplicação de recursos públicos por entidades de

direito privado.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue o item subsecutivo.

O relatório resumido de execução orçamentária deve conter

demonstrativo específico dedicado aos restos a pagar,

evidenciando-se os valores inscritos, os pagamentos realizados

e o montante a pagar.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue o item subsequente.

O recebimento de dívida ativa pelo ente público configura

receita orçamentária, devendo ser lançada em conta da

classe 6, mas não configura variação patrimonial aumentativa,

visto que o lançamento em conta da classe 4 já deveria ter sido

realizado no momento do reconhecimento do direito do ente

público perante o sujeito passivo.

Julgue o item seguinte no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu

quadro principal, ativos e passivos classificados em circulante

e não circulante, e, em atendimento à Lei n.º 4.320/1964,

deverá conter, também, quadro secundário no qual são

apresentados os ativos e passivos financeiros e permanentes.

Julgue o item seguinte no que se refere às demonstrações contábeis aplicadas ao setor público.

O superávit obtido no balanço orçamentário consiste na

diferença positiva entre as despesas previstas na lei

orçamentária ou em créditos adicionais e as despesas

efetivamente empenhadas.