Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

D 1.1.1.1.1.xx.xx Caixa e equivalentes de caixa em moeda nacional (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

Considerando que o lançamento contábil precedente tenha sido feito por um ente da administração pública federal, julgue o seguinte item.

A movimentação de recursos relativa ao lançamento em tela

deverá ser apresentada na demonstração de fluxos de caixa da

entidade como fluxo da atividade operacional.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Ao fazer uso da metodologia de custeio pleno, o ente

apropriará aos produtos e serviços que oferta os custos de

produção e, também, as despesas.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Quando todos os custos fixos e variáveis são alocados ao

objeto de custo, sem rateios ou apropriações, o método

adotado é o do custo direto.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Os valores gastos com a aquisição de ativos, a depender da

capacidade de produção do bem, são contabilizados como

custos fixos ou variáveis.

A respeito das características qualitativas inerentes aos RCPGs, julgue o item a seguir.

As características qualitativas são inaplicáveis às informações

não financeiras e prospectivas do ente que as divulga.

A respeito da estrutura conceitual que fundamenta a elaboração e a divulgação dos relatórios contábeis de propósitos gerais das entidades do setor público (RCPGs), julgue o item que se segue.

Os RCPGs se prestam a dar publicidade à prestação de contas

da aplicação de recursos públicos, mas são desprovidos de

poder comprobatório para a responsabilização de gestores.

A respeito da estrutura conceitual que fundamenta a elaboração e a divulgação dos relatórios contábeis de propósitos gerais das entidades do setor público (RCPGs), julgue o item que se segue.

A estrutura conceitual se aplica não somente aos governos

federal, estadual, municipal e distrital, mas, também, às

autarquias e às fundações mantidas pelo poder público, aos

fundos e consórcios públicos.

A respeito da estrutura conceitual que fundamenta a elaboração e a divulgação dos relatórios contábeis de propósitos gerais das entidades do setor público (RCPGs), julgue o item que se segue.

Constantes dos RCPGs, as informações que podem subsidiar

as decisões dos usuários incluem aquelas relativas à situação

patrimonial, de desempenho do ente e de seus fluxos de caixa.

Em um esforço para fornecer orientações para implantação de informação de custos nas atividades da administração pública, a Resolução CFC nº 1.366/2011 aprovou a NBC T 16.11 – Sistema de Informação de Custos do Setor Público.

Para alocação dos custos indiretos, a NBC T 16.11 dispõe sobre critérios para distribuição de custos indiretos, de acordo com as características do objeto de custo.

Entre os critérios sugeridos na NBC T 16.11, a distribuição dos custos de manutenção de armazenagem de estoque de materiais pode ser feita por:

A Estrutura Integrada de Controle Interno proposta pelo Committee Of Sponsoring Organizations of the Treadway Commission (COSO) organiza o controle interno em cinco componentes.

Quando uma entidade que organizou o seu controle interno a partir da estrutura do COSO realiza avaliações contínuas e/ou independentes para se certificar da presença e do funcionamento dos componentes do controle interno, está atendendo diretamente ao componente de:

A estrutura integrada de controle interno e gerenciamento de risco proposta pelo Committee Of Sponsoring Organizations of the Treadway Commission (COSO) está baseada em quatro categorias de objetivos.

A categoria de objetivo relacionada à sobrevivência, continuidade e sustentabilidade organizacional é o(a):

Na execução de trabalhos de auditoria, quando há muitos dados e transações a serem examinados, é muito comum a seleção de uma amostra para exame.

A seleção procedida de forma que sempre haja um intervalo constante entre cada item selecionado, seja seleção direta na população ou por estratos, é denominada amostragem:

Os serviços de avaliação, também denominados assurance, consistem em exames objetivos da evidência com o propósito de fornecer para a organização uma avaliação independente sobre os processos de governança, gerenciamento de riscos e controles.

Entre os trabalhos a seguir, o único que NÃO se considera um trabalho de assurance é:

Nos trabalhos de auditoria interna, para que haja independência organizacional, o executivo chefe de auditoria deve reportar-se a um nível dentro da organização que permita à atividade de auditoria interna cumprir suas responsabilidades.

A independência dentro da organização se alcança de forma efetiva quando o executivo chefe de auditoria se reporta funcionalmente ao Conselho de Administração.

Nesse contexto, dos exemplos de reporte funcional do executivo chefe da auditoria ao Conselho de Administração, o que poderia prejudicar a independência dentro da organização é a aprovação do(a):

Uma entidade pública estava em negociação para obtenção de empréstimo junto a um organismo financeiro multilateral. O organismo solicitou as demonstrações contábeis e fiscais do ente dos três últimos exercícios financeiros. O objetivo era analisar as informações contábeis quanto ao valor confirmatório e preditivo da capacidade financeira da entidade.

Esse objetivo está diretamente ligado à característica do(a):

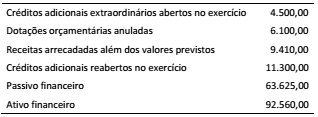

Em um município, a necessidade de abrir novas despesas fez com que o secretário de planejamento solicitasse um levantamento dos recursos disponíveis.

Foram fornecidos os seguintes dados (valores em milhares de reais):

Considerando os dados apresentados, os recursos disponíveis

para abertura do crédito adicional pretendido, em milhares de

reais, totalizam:

Os dados a seguir foram extraídos do Relatório de Gestão Fiscal Consolidado de um município referente ao exercício de 2016.

A partir da análise dos dados e à luz das regras fiscais aplicáveis,

é correto afirmar que: