Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877739

Auditoria

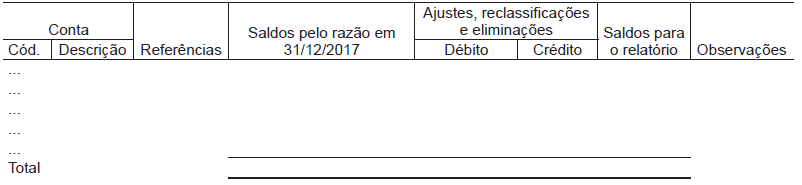

Considere o seguinte modelo de papel de trabalho:

Cia. Industrial Z 31/12/2017

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Cia. Industrial Z 31/12/2017

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877738

Auditoria

Umas das necessidades para assegurar o cumprimento

dos objetivos do controle interno é o monitoramento contínuo

do sistema de controle adotado.

Em relação ao controle interno, considere os seguintes itens de verificação:

I - A organização demonstra ter comprometimento com a integridade e os valores. II - A organização seleciona e desenvolve atividades gerais de controle sobre a tecnologia para apoiar a realização dos objetivos. III - As verificações internas protegem adequadamente os ativos da entidade contra fraudes. IV - O potencial para fraude é considerado na avaliação dos riscos à realização dos objetivos da entidade. V - Os controles contábeis asseguram o correto registro das transações financeiras.

Os itens de verificação que se referem a atividades típicas de monitoramento são, APENAS, as de números

Em relação ao controle interno, considere os seguintes itens de verificação:

I - A organização demonstra ter comprometimento com a integridade e os valores. II - A organização seleciona e desenvolve atividades gerais de controle sobre a tecnologia para apoiar a realização dos objetivos. III - As verificações internas protegem adequadamente os ativos da entidade contra fraudes. IV - O potencial para fraude é considerado na avaliação dos riscos à realização dos objetivos da entidade. V - Os controles contábeis asseguram o correto registro das transações financeiras.

Os itens de verificação que se referem a atividades típicas de monitoramento são, APENAS, as de números

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877737

Auditoria

Um auditor interno, ao realizar seu trabalho, tomou conhecimento

de que um colega que atua na atividade examinada

estava apropriando-se de numerário da empresa para

cobrir uma dívida familiar de grande vulto. Ao conversar

com o colega, este se comprometeu a repor os recursos

até o final do exercício. Em consideração aos anos de

amizade dos dois e ao comprometimento do colega em

restituir o dinheiro, o auditor não reportou o fato no relatório

apresentado sobre as atividades, objeto da revisão.

Essa postura do auditor fere o princípio da

Essa postura do auditor fere o princípio da

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877736

Auditoria

O dispositivo do Código de Ética para a prática profissional

da auditoria interna, que recomenda que os auditores

internos não devem conscientemente tomar parte de

qualquer atividade ilegal ou se envolver em atos impróprios para a profissão de auditoria interna ou para a organização,

está em consonância com o princípio da

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877735

Auditoria

Em muitas organizações, as fraudes envolvem a burla

pela administração da entidade de controles que aparentemente

estão funcionando com eficácia. Dessa forma,

atos praticados por gestores e administradores podem

ajudar a perpetrar fraude.

Dentre as técnicas a seguir, a que NÃO representa uma fraude típica realizada por gestores e administradores é a(o)

Dentre as técnicas a seguir, a que NÃO representa uma fraude típica realizada por gestores e administradores é a(o)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877734

Auditoria

O documento Normas Internacionais para a Prática Profissional

da Auditoria Interna, editado pelo Institute of

Internal Auditors (IIA), aborda as normas e os requerimentos

aplicáveis à realização dos serviços de assurance e

de consultoria.

Acerca desses serviços, esse documento estabelece que

Acerca desses serviços, esse documento estabelece que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877733

Auditoria

Após detectar a possibilidade da existência de assinaturas

falsas em autorizações de compras e de pagamentos em

uma entidade, um auditor interno realizou procedimentos

com o objetivo de verificar a autenticidade e legitimidade

das transações suspeitas.

Esse procedimento é denominado

Esse procedimento é denominado

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877732

Auditoria

Os trabalhos de auditoria devem ser devidamente documentados

em papéis de trabalho.

Considerando-se os requisitos e as finalidades específicas dos papéis de trabalho de auditoria, deve-se levar em conta o fato de que

Considerando-se os requisitos e as finalidades específicas dos papéis de trabalho de auditoria, deve-se levar em conta o fato de que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877731

Auditoria

A determinação da materialidade no planejamento e execução

dos trabalhos de auditoria envolve o exercício de

julgamento profissional. Aplica-se frequentemente uma

porcentagem a um referencial selecionado como ponto de

partida.

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877730

Auditoria

De acordo com as Normas Brasileiras de Contabilidade,

editadas pelo Conselho Federal de Contabilidade (CFC),

a NBC TI 01: Da Auditoria Interna, aprovada pela Resolução

CFC no

986/2003, em vigor desde 1o

de janeiro de

2004, os procedimentos de Auditoria Interna constituem

exames e investigações, incluindo os testes de observância

e os testes substantivos.

A aludida NBC TI 01 estabelece, também, que os testes substantivos visam à obtenção de

A aludida NBC TI 01 estabelece, também, que os testes substantivos visam à obtenção de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877729

Auditoria

Com o objetivo de avaliar o funcionamento dos controles

internos estabelecidos em uma entidade, um auditor interno

passou uma semana acompanhando os procedimentos

de separação, conferência, embalagem e expedição

de mercadorias comercializadas pela empresa.

Esse procedimento é classificado como teste

Esse procedimento é classificado como teste

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877728

Auditoria

Os testes de auditoria têm entre os seus objetivos a obtenção

de evidências, as quais devem apresentar características

específicas.

Quando se diz que a evidência é baseada em informação factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno, tem-se uma evidência

Quando se diz que a evidência é baseada em informação factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno, tem-se uma evidência

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877727

Auditoria

O planejamento do trabalho da auditoria interna compreende

exames preliminares para definir a amplitude e

a época do trabalho a ser realizado, de acordo com as

diretrizes estabelecidas pela administração da entidade.

O item fora da abrangência desses exames preliminares da auditoria interna é o relativo às(aos)

O item fora da abrangência desses exames preliminares da auditoria interna é o relativo às(aos)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877726

Auditoria

Apesar de atuar internamente em uma empresa, o trabalho

do auditor interno deve ser realizado com independência.

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877720

Contabilidade de Custos

Texto associado

Considere as informações a seguir para responder à questão.

Quadro 1: Informações extraídas do sistema contábil das

Companhias Alfa e Ômega, que operam no mesmo ramo

de negócio, para os exercícios de 2016 e 2017, com valores

expressos em milhares de reais.

A análise do Ponto de Equilíbrio em termos financeiros, a

partir das informações das duas companhias apresentadas

no Quadro 1, permite afirmar que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877694

Auditoria

Durante um procedimento de auditoria da conta de Veículos, foi constatado que os juros decorrentes do financiamento

para aquisição de um lote de veículos, que deveriam

ter sido registrados como despesa do exercício,

foram capitalizados.

Os testes que retratam a situação apresentada são:

Os testes que retratam a situação apresentada são:

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877690

Auditoria

No decorrer do trabalho de auditoria, o auditor faz uso de

diversos papéis de trabalho, sendo que alguns são elaborados

pelo auditor durante os procedimentos e outros

se referem a informações ou documentos a que o auditor

tem acesso. Esses papéis de trabalho podem ter natureza

corrente ou permanente.

Um exemplo de papel de trabalho corrente é o seguinte:

Um exemplo de papel de trabalho corrente é o seguinte:

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877689

Auditoria

Ao preparar um papel de trabalho para um teste de auditoria,

um auditor iniciante foi orientado a detalhar o saldo

inicial, aquisições e baixas e saldo final referentes à quantidade

e ao valor das ações de propriedade da empresa

auditada.

O detalhamento descrito é requerido nos testes de auditoria relativos a

O detalhamento descrito é requerido nos testes de auditoria relativos a

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877686

Auditoria

A Companhia Vende Mais, uma revendedora de móveis

localizada na cidade do Rio de Janeiro, detinha, em 31 de

dezembro de 2017, um total de estoques de R$ 50.000,00.

Devido à crise que se instalou na cidade, em 4 de fevereiro

de 2018, a Companhia conseguiu vender R$ 10.000,00

desse estoque. Sabe-se que a administração da Companhia

tem até o dia 14 de janeiro de 2018 para concluir as

demonstrações contábeis do período finalizado em 31 de

dezembro de 2017. Em 31 de janeiro de 2018, a diretoria

autorizou a emissão das demonstrações contábeis. A assembleia

geral dos acionistas (AGO) realizada em 17 de

fevereiro de 2018 aprovou as demonstrações contábeis,

as quais foram arquivadas à agência reguladora em 27 de

fevereiro de 2018.

Qual deve ser a posição da Companhia com relação à venda de parte do estoque no que tange aos eventos subsequentes?

Qual deve ser a posição da Companhia com relação à venda de parte do estoque no que tange aos eventos subsequentes?

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877685

Contabilidade Geral

Em 01/01/2017, o saldo do Patrimônio Líquido da Companhia

NA S.A. era de R$ 300.000.000,00. Ao longo do ano

de 2017, seu Patrimônio Líquido apresentou as seguintes

mutações:

• 01/05/2017 - Incorporação das Reservas já existentes ao Capital: R$ 5.000.000,00 • 01/06/2017 - Compra de ações da própria Companhia: R$ 1.000.000,00 • 01/07/2017 - Integralização de Capital em dinheiro: R$ 15.000.000,00 • 31/12/2017 - Lucro Líquido do Período: R$ 40.000.000,00, sendo 25% destinados para os dividendos obrigatórios a serem pagos em 2018, e o restante para as Reservas de Lucro.

No fechamento do exercício, em 31/12/2017, o saldo do Patrimônio Líquido, em reais, foi de

• 01/05/2017 - Incorporação das Reservas já existentes ao Capital: R$ 5.000.000,00 • 01/06/2017 - Compra de ações da própria Companhia: R$ 1.000.000,00 • 01/07/2017 - Integralização de Capital em dinheiro: R$ 15.000.000,00 • 31/12/2017 - Lucro Líquido do Período: R$ 40.000.000,00, sendo 25% destinados para os dividendos obrigatórios a serem pagos em 2018, e o restante para as Reservas de Lucro.

No fechamento do exercício, em 31/12/2017, o saldo do Patrimônio Líquido, em reais, foi de