Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

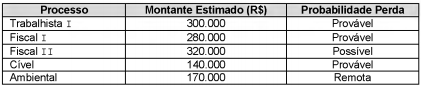

A Cia. Desenrola está respondendo a processos em diversas áreas. Em 31/12/2016, apresentava as seguintes informações sobre seus processos, com valores em reais:

Para o fechamento do Balanço Patrimonial em 31/12/2017, a Cia. reavaliou os processos nos quais estava envolvida e obteve as seguintes informações, com valores em reais:

Com base nas informações, o impacto no resultado de 2017 decorrente da reavaliação dos processos judiciais foi, em reais,

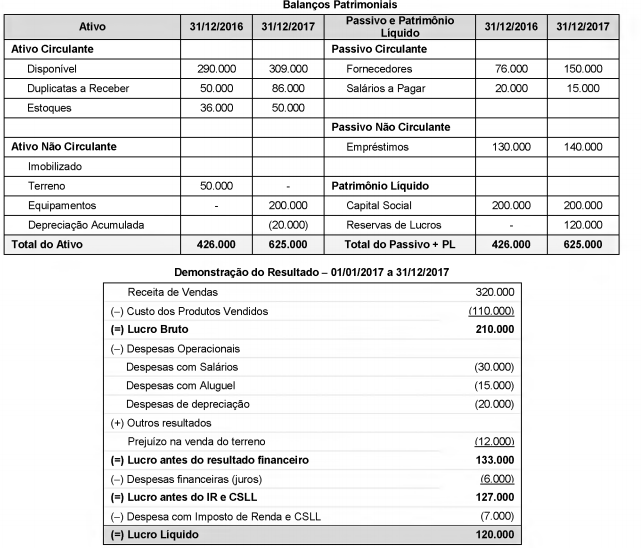

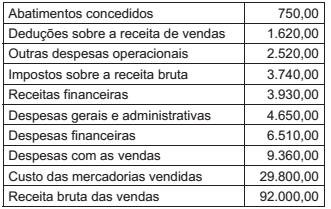

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das

Atividades Operacionais gerado em 2017 foi, em reais,

A tabela a seguir apresenta as participações societárias que a Cia. Investe em Tudo detém das empresas investidas, Cias. A, B e C, bem como o resultado líquido que cada uma destas empresas investidas apurou em 2017, em reais:

As Cias. A, B e C possuíam apenas ações ordinárias e não existiam resultados não realizados entre a Cia. Investe em Tudo e

suas investidas. Com base nestas informações, o Resultado de Equivalência Patrimonial apurado pela Cia. Investe em Tudo, em

2017, foi, em reais,

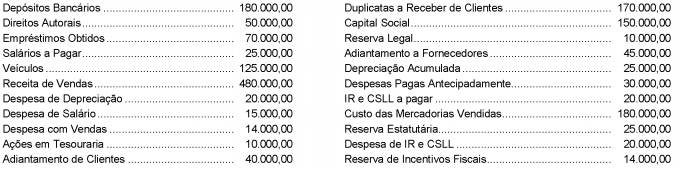

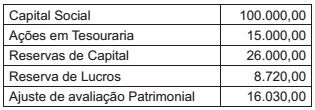

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia.

de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

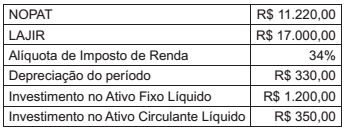

O Quadro a seguir apresenta algumas informações de uma certa empresa, obtidas ao final de um exercício financeiro.

Dados os itens acima, quais os totais, em reais, a serem

apresentados como Fluxo de Caixa Operacional e Fluxo

de Caixa Livre, respectivamente?

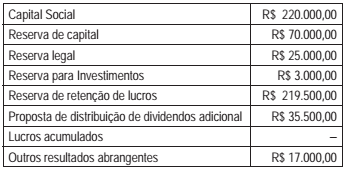

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas do patrimônio líquido de uma companhia ao final do exercício de 2016:

Considerando-se que essas foram as únicas transações envolvendo o patrimônio líquido no período, a riqueza líquida da companhia, a ser apresentada na DMPL do exercício de 2017, em milhares de reais, totalizará

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas de resultado de uma companhia ao final do exercício de 2017:

O lucro bruto da companhia, ao final do exercício de 2017,

em milhares de reais, representa

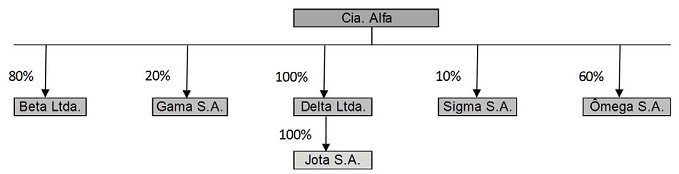

Considere a ilustração a seguir que apresenta as empresas relacionadas com a Cia. Alfa.

Os percentuais representam a participação da Cia. Alfa no patrimônio líquido de cada uma das entidades. Além disso, registra-se que a Cia. Alfa adquiriu a participação na Ômega com o objetivo de manter o investimento para venda.

Considerando essas informações e as disposições do CPC 36 para apresentação das demonstrações contábeis, as entidades

que devem ser consolidadas pela Cia. Alfa são, apenas

Ao final do exercício de 2015, uma companhia apresentou os seguintes saldos em relação à composição do seu patrimônio líquido na DMPL:

Em relação ao exercício de 2016, foram obtidas as seguintes informações:

Aumento do capital com emissão de novas ações R$ 1.150,00

Aumento de capital com reservas R$ 40.000,00

Lucro Líquido apurado R$ 119.600,00

Destinação:

Reserva legal R$ 5.980,00

Juros sobre capital próprio R$ 33.500,00

Dividendos propostos R$ 28.200,00

Retenção de lucros R$ 51.920,00

Considerando que o saldo de dividendos propostos no início do exercício de 2015 foi pago, o patrimônio líquido da

entidade ao final de 2016 representa

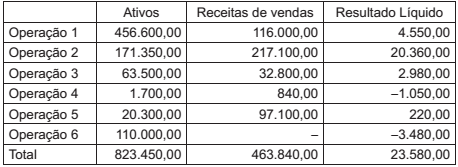

Uma companhia organiza a administração das suas operações em seis grupos, para os quais há gestores que acompanham seu desempenho. As informações sobre os grupos de operações para o último exercício estão apresentadas a seguir, com valores expressos em milhões de reais:

Considerando as informações apresentadas e as orientações do Pronunciamento Técnico CPC 22 - Informações por

Segmento, qual(is) operação(ões) não atinge(m) nenhum dos parâmetros mínimos para ser um segmento divulgável?

A elaboração dos procedimentos analíticos substantivos nos trabalhos de auditoria depende, em grande medida, da confiabilidade dos dados, conforme preconiza a NBC TA 520 – Procedimentos Analíticos.

São aspectos relevantes para determinar se os dados são confiáveis para a elaboração de procedimentos analíticos substantivos, EXCETO

Um aspecto importante do trabalho do auditor refere-se à documentação de auditoria. A NBC TA 230 – Documentação de Auditoria, aprovada pelo CFC, trata de pontos relevantes sobre esse assunto.

A esse respeito, ao documentar os procedimentos de auditoria executados, o auditor deve registrar:

I - as características que identificam os itens ou assuntos específicos testados;

II - as informações relativas a assunto significativo inconsistentes com a sua conclusão final;

III - o responsável pela execução do trabalho de auditoria e a data em que foi concluído;

IV - as restrições de acesso a informações encontradas no trabalho.

Está correto APENAS o que se expressa em

Durante os meses de janeiro e fevereiro de 2017 uma companhia registrou a ocorrência dos seguintes eventos:

Considerando que a diretoria autorizou a emissão das demonstrações contábeis em 25/02/2017, quais eventos originam

ajustes nas demonstrações contábeis de 2016?

A Demonstração dos Fluxos de Caixa (DFC) pode ser elaborada por dois métodos distintos, direto e indireto, com os critérios de evidenciação da movimentação financeira diferenciados somente em um dos seus três fluxos.

Nesse contexto, a característica do fluxo operacional, elaborado pelo método direto, é a de evidenciar seus componentes pelo valor

Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias, aprovaram o aumento de seu capital, em assembleia geral extraordinária, com a emissão de 100.000 novas ações ordinárias e valor nominal de R$2,00 cada uma.

As ações foram oferecidas aos atuais acionistas, de acordo com o estatuto e as determinações legais pertinentes, que, exercendo seu direito de preferência, subscreveram 80% das ações oferecidas.

Independentemente de quaisquer outros aspectos técnicos ou legais, a Companhia Y deve fazer o registro contábil dessa subscrição das ações, feita pelos atuais acionistas, da seguinte forma:

Julgue o próximo item, relativo a receita e despesa públicas.

A dívida fundada deve ser registrada no passivo financeiro.

Julgue o próximo item, relativo a receita e despesa públicas.

É vedada a utilização de recursos em finalidade distinta da

especificada pelo código de fonte de recursos.