Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FCC

Órgão:

TCE-RS

Provas:

FCC - 2018 - TCE-RS - Auditor Público Externo - Administração Pública ou de Empresas

|

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Econômicas |

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais (Direito) |

Q925731

Auditoria Governamental

Em auditoria, risco é a possibilidade de que uma distorção relevante nas demonstrações contábeis, independentemente se causada

por fraude ou erro, passe despercebida e cause manifestação incorreta do auditor. Acerca dos riscos e seu controle:

Ano: 2018

Banca:

FCC

Órgão:

TCE-RS

Provas:

FCC - 2018 - TCE-RS - Auditor Público Externo - Administração Pública ou de Empresas

|

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Econômicas |

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais (Direito) |

Q925730

Auditoria Governamental

Quanto à relação existente entre auditorias interna e externa, é correto afirmar:

Ano: 2018

Banca:

FCC

Órgão:

TCE-RS

Provas:

FCC - 2018 - TCE-RS - Auditor Público Externo - Administração Pública ou de Empresas

|

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Econômicas |

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais (Direito) |

Q925729

Auditoria Governamental

O ISSAI 100 define auditoria operacional como o tipo de auditoria que foca em determinar se

Ano: 2018

Banca:

FCC

Órgão:

TCE-RS

Provas:

FCC - 2018 - TCE-RS - Auditor Público Externo - Administração Pública ou de Empresas

|

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Econômicas |

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais (Direito) |

Q925728

Auditoria Governamental

As Normas Brasileiras de Auditoria do Setor Público do nível 2 − Princípios Fundamentais de Auditoria do Setor Público correspondem

às normas internacionais ISSAI 100 a ISSAI 400. Dentre os elementos de auditoria do setor público reconhecidos em

tal documento, são consideradas envolvidas ao menos três partes distintas, quais sejam:

Ano: 2018

Banca:

FCC

Órgão:

TCE-RS

Provas:

FCC - 2018 - TCE-RS - Auditor Público Externo - Administração Pública ou de Empresas

|

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Econômicas |

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais (Direito) |

Q925727

Auditoria Governamental

O ser humano acredita que os números se distribuem de forma uniforme na natureza e, por isso, ao manipular os valores de um

banco de dados, uma pessoa leiga em geral não se preocupará com as frequências em que aparece o 1 ou o 2 ou demais

dígitos como primeiro, segundo ou último dígito de um número. Contudo, existe uma metodologia capaz de indicar a

possibilidade de manipulação dos dados. A metodologia se baseia na regularidade empírica conhecida como Lei de Benford.

(Adaptado de: Seleção de Amostras de Auditoria pela Lei de Benford. São Paulo: IBRAOP, 2016, p. 5)

O serviço de inteligência do Tribunal de Contas investigou os saldos das demonstrações contábeis de 497 municípios de um determinado Estado. Em seu relatório, indicou que foi extraído o primeiro dígito de cada saldo contábil e, após totalizadas as suas frequências, computou-se a estatística x2 ao nível de confiança α apropriado. A hipótese nula, correspondente à aderência à Lei de Benford, foi rejeitada nos balanços de 50 municipalidades do universo pesquisado.

Considerando o exposto, é correto afirmar:

O serviço de inteligência do Tribunal de Contas investigou os saldos das demonstrações contábeis de 497 municípios de um determinado Estado. Em seu relatório, indicou que foi extraído o primeiro dígito de cada saldo contábil e, após totalizadas as suas frequências, computou-se a estatística x2 ao nível de confiança α apropriado. A hipótese nula, correspondente à aderência à Lei de Benford, foi rejeitada nos balanços de 50 municipalidades do universo pesquisado.

Considerando o exposto, é correto afirmar:

Ano: 2018

Banca:

FCC

Órgão:

TCE-RS

Provas:

FCC - 2018 - TCE-RS - Auditor Público Externo - Administração Pública ou de Empresas

|

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Econômicas |

FCC - 2018 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais (Direito) |

Q925726

Auditoria Governamental

As Normas Brasileiras de Auditoria do Setor Público (NBASPs) do nível 1, emitidas pelo Instituto Rui Barbosa (IRB), têm como

objetivo promover uma auditoria independente e eficaz e ainda apoiar os Tribunais de Contas brasileiros no desempenho de

suas atribuições constitucionais e legais, em benefício da sociedade.

(Normas Brasileiras de Auditoria do Setor Público: nível 1. Belo Horizonte: Instituto Rui Barbosa, 2015, p. 8)

O documento mencionado, logo em seu início, estabelece princípios basilares para o funcionamento dos Tribunais de Contas brasileiros, dentre os quais:

O documento mencionado, logo em seu início, estabelece princípios basilares para o funcionamento dos Tribunais de Contas brasileiros, dentre os quais:

Ano: 2018

Banca:

IADES

Órgão:

IGEPREV-PA

Prova:

IADES - 2018 - IGEPREV-PA - Técnico de Administração e Finanças |

Q922947

Contabilidade Geral

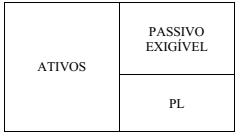

O balanço patrimonial encerrado em 31/12/20X1 evidenciou

que o total do Ativo Não Circulante e parte do Ativo

Circulante eram financiados por Capital Próprio. Com base

apenas nessa informação, é correto afirmar, com absoluta

certeza, que

Q921722

Auditoria Governamental

Sobre os requisitos de qualidade um relatório de

auditoria, elegidos pelo Tribunal de Contas da

União para a auditoria no setor público, marque a

alternativa que associa corretamente o requisito

e sua conceituação.

Q921721

Auditoria Governamental

A chefe da equipe de Auditoria Interna de um

determinado Instituto Federal, juntamente com os

demais auditores, prepara o planejamento de

auditoria para verificar as instalações e

equipamentos do Restaurante Universitário da

instituição, bem como a adequação de seu uso e

conservação. Para o alcance dos objetivos da

auditoria resta necessária a avaliação de forma a

dar certeza de como se dá a operação e conservação

dos equipamentos e instalações. Assinale a

alternativa que contém a(s) técnica(s) de

auditoria mais adequada(s) para aplicação ao

caso.

Q921720

Auditoria Governamental

José das Couves, Auditor Interno de um

determinado Instituto Federal, é designado pela

Chefia da Auditoria Interna dessa IFES, para a

execução de auditoria de conformidade acerca dos

contratos de prestação de serviços continuados. Ao

iniciar os trabalhos, analisando os primeiros

documentos fornecidos pela unidade auditada,

percebe a existência de contrato entre a instituição

e empresa da qual sua irmã é sócia administradora.

Ele continua a auditoria, aplicando as técnicas

adequadas e elaborando os relatórios dentro dos

padrões existentes, apontando os achados e

emitindo recomendações sobre a gestão dos

contratos analisados. Sobre a conduta de José, de

acordo com as normas relativas à pessoa do auditor,

assinale a alternativa que descreve

adequadamente o caso.

Q921719

Auditoria Governamental

Segundo as normas da ISSAI 100, são princípios da

auditoria governamental os constantes abaixo,

exceto:

Q921718

Auditoria Governamental

Sobre a Auditoria no Setor Público, seus princípios

e tipos, baseados na ISSAI 100, assinale a

alternativa que relaciona corretamente

nomenclatura e conceito.

Ano: 2018

Banca:

Instituto Acesso

Órgão:

SEDUC-AM

Prova:

Instituto Acesso - 2018 - SEDUC-AM - Contador |

Q921193

Auditoria

Um auditor examina as demonstrações contábeis e orienta seu trabalho a detectar e analisar situações

significativas e anormais relevantes. Faz uso de índices econômico-financeiros (liquidez corrente, rentabilidade,

entre outros) e, por vezes, compara com as demonstrações de anos anteriores. O auditor realiza:

Ano: 2018

Banca:

Instituto Acesso

Órgão:

SEDUC-AM

Prova:

Instituto Acesso - 2018 - SEDUC-AM - Contador |

Q921185

Auditoria

Um auditor independente, ao obter evidência de auditoria apropriada e suficiente, percebeu que a mesma havia distorções individuais e em conjunto. Essas distorções eram relevantes, porém não generalizadas nas demonstrações financeiras.

Nesse caso, o relatório de auditoria mais apropriado seria:

Ano: 2018

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2018 - Prefeitura de Niterói - RJ - Auditor Municipal de Controle Interno - Controladoria |

Q920771

Contabilidade Pública

Com relação aos informes mensais, que fazem parte do Sistema

Integrado de Gestão Fiscal, analise as afirmativas a seguir e

assinale (V) para a verdadeira e (F) para a falsa.

( ) A inexigibilidade de licitação não necessita ser inserida no informe mensal relativo ao SIGFIS. ( ) O controle sobre restos a pagar constitui elemento de informe mensal a ser inserido no SIGFIS. ( ) As desapropriações fazem parte do informe mensal que compõe o SIGFIS.

Assinale a opção que apresenta a sequência correta, segundo a ordem apresentada.

( ) A inexigibilidade de licitação não necessita ser inserida no informe mensal relativo ao SIGFIS. ( ) O controle sobre restos a pagar constitui elemento de informe mensal a ser inserido no SIGFIS. ( ) As desapropriações fazem parte do informe mensal que compõe o SIGFIS.

Assinale a opção que apresenta a sequência correta, segundo a ordem apresentada.

Ano: 2018

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2018 - Prefeitura de Niterói - RJ - Auditor Municipal de Controle Interno - Controladoria |

Q920769

Auditoria Governamental

Sobre a apresentação da prestação de contas anual de gestão,

assinale a opção que contempla duas afirmativas verdadeiras e a

segunda completa o sentido da primeira.

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral |

Q920075

Auditoria

Acerca dos procedimentos em perícia contábil e suas definições, no que se refere às normas vigentes de auditoria,

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral |

Q920074

Auditoria Governamental

Inclui-se, entre as competências do Tribunal de Contas do Estado do Maranhão,

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral |

Q920072

Auditoria Governamental

A Controladoria-Geral do Município, considerando a relevância e materialidade da matriz de riscos de auditoria, planeja uma

operação na seção encarregada pelo arbitramento da receita tributável dos serviços da construção civil. Na atividade

preparatória, levantou-se que há uma normatização interna que prevê:

I. Claramente os casos que serão objeto de arbitramento. II. Segregação de funções. III. Emprego de sistema informatizado que registra dados de segurança e alterações realizadas. IV. Revisão independente por sorteio aleatório de autos de infração. V. Manutenção de registros por 20 anos.

Visitando o órgão, o auditor acompanhou o procedimento durante sua execução, atestando que, de fato, as normas vêm sendo seguidas, embora tenha deixado de calcular a exatidão de casos específicos.

O procedimento adotado refere-se a um teste

I. Claramente os casos que serão objeto de arbitramento. II. Segregação de funções. III. Emprego de sistema informatizado que registra dados de segurança e alterações realizadas. IV. Revisão independente por sorteio aleatório de autos de infração. V. Manutenção de registros por 20 anos.

Visitando o órgão, o auditor acompanhou o procedimento durante sua execução, atestando que, de fato, as normas vêm sendo seguidas, embora tenha deixado de calcular a exatidão de casos específicos.

O procedimento adotado refere-se a um teste

Ano: 2018

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2018 - Prefeitura de São Luís - MA - Auditor Fiscal de Tributos I - Geral |

Q920071

Auditoria

A Receita Federal do Brasil e a Secretaria Municipal de Fazenda, hipoteticamente, celebram convênio para compartilhamento de

informações sujeitas a sigilo fiscal da declaração anual de imposto de renda. Sob os termos do convênio, é obrigatória a

solicitação individualizada e motivada do dado a que se deseja ter acesso e haverá custo para sua disponibilização, uma vez

que o serviço que assegura os termos do convênio é prestado com exclusividade pelo Serpro, de acordo com tabela de preços

por ele praticada. Após o levantamento da base de dados de lançamentos fiscais do ITBI dos últimos cinco anos junto ao

sistema da Secretaria de Fazenda, a Municipalidade avalia a possibilidade de confrontar tais registros com os imóveis

declarados anualmente pelos proprietários à Fazenda Federal. Os custos de obtenção e análise de todos os dados do IRPF,

entretanto, pareceram proibitivos.

Na circunstância narrada,

Na circunstância narrada,