Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Na ausência de evidência ao contrário, presume-se que o mercado principal é o mercado

Relacione os tipos de bens, listados a seguir, aos seus respectivos processos de perda de valor.

1. Direitos Autorais

2. Reserva de petróleo

3. Imóvel

( ) Depreciação

( ) Exaustão

( ) Amortização

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

Acerca do relatório do auditor em relação ao fato, assinale a afirmativa correta.

O auditor deseja contato com os consultores jurídicos externos à entidade, de modo a se comunicar diretamente com eles.

O auditor deve fazer esse contato com os consultores jurídicos externos por meio de

A demonstração que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é denominada

As reservas de capital podem ter as utilizações a seguir, à exceção de uma. Assinale- a.

A Seção 302 da lei americana Serbanes-Oxley (SOX) determina que Diretores Executivos e Diretores Financeiros devem declarar pessoalmente que são responsáveis pelos controles e procedimentos de divulgação.

Assinale a alternativa incorreta sobre o que cada relatório anual ou trimestral submetido deve conter.

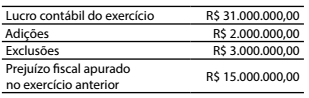

Então, o imposto de renda e a contribuição social devidos são, respectivamente, de:

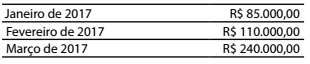

Uma empresa comercial tributada pelo lucro presumido apurou as seguintes receitas mensais com a venda de mercadorias:

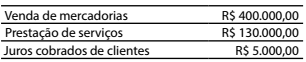

Então, a contribuição social e o total da COFINS no

regime cumulativo apurados no período são, respectivamente,

de:

Uma empresa tributada pelo lucro presumido apurou em um trimestre do ano-calendário as seguintes receitas:

Então, o imposto de renda a pagar no período foi de:

Acerca da materialidade e planejamento em auditoria, assevera-se:

O Diretor de Fiscalização