Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Entre as atribuições do Tribunal de Contas do Estado de Minas Gerais (TCE-MG), está a de apreciar as contas prestadas anualmente pelos prefeitos e sobre elas emitir parecer.

Sobre a fiscalização e o controle das contas dos prefeitos municipais pelo TCE-MG, é correto afirmar que

Com relação ao controle interno, considere as afirmativas a seguir.

I. O controle interno deve ser exercido em todos os níveis da entidade do setor público, compreendendo: (1) a preservação do patrimônio público; (2) o controle da execução das ações que integram os programas; (3) a observância às leis, aos regulamentos e às diretrizes estabelecidas. II. O controle interno contábil está relacionado às ações que propiciam o alcance dos objetivos da entidade. III. Procedimentos de controle são a identificação dos eventos ou das condições que podem afetar a qualidade da informação contábil. IV. Procedimentos de prevenção são medidas visam à identificação, concomitante ou posteriormente, de erros, omissões, inadequações e intempestividade da informação contábil.

Estão incorretas as afirmativas

Sobre a remessa dessas informações, é correto afirmar que

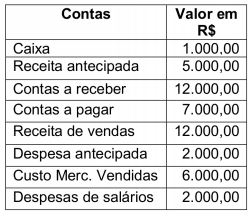

Tendo como base somente os saldos apresentados a

seguir, identifique nas alternativas disponibilizadas, o

valor do Resultado do Exercício.

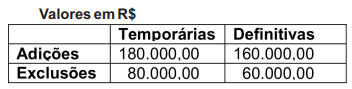

Do Livro de apuração do Lucro real de determinada empresa foram extraídas as seguintes informações:

Carga tributária direta = 34%

Nas alternativas disponibilizadas, o valor da carga

tributária direta diferida passiva é o seguinte:

Analise as seguintes afirmativas sobre amostragem em auditoria e assinale com V as verdadeiras e com F as falsas, tomando como base os preceitos da NBC TA 530.

( ) A consideração da natureza da evidência de auditoria desejada e as eventuais condições de desvio ou distorção ou outras características relacionadas com essa evidência de auditoria ajudam o auditor a definir o que constitui desvio ou distorção e qual população usar para a amostragem.

( ) Em circunstâncias extremamente raras, quando o auditor considera que um desvio descoberto na amostra é anomalia, ele deve obter um alto grau de certeza de que esse desvio não é representativo da população. Esse grau de certeza pode ser obtido sem procedimentos adicionais de auditoria.

( ) Ao definir uma amostra, o auditor deve determinar a distorção tolerável para avaliar o risco de que o conjunto de distorções individualmente irrelevantes possa fazer com que as demonstrações contábeis apresentem distorções relevantes e forneça margem para possíveis distorções não detectadas.

( ) Se o auditor não puder aplicar os procedimentos de auditoria definidos ou procedimentos alternativos adequados em um item selecionado, ele deve tratar esse item como um desvio do controle interno previsto, no caso de testes de detalhes ou uma distorção, no caso de testes de controle.

Assinale a sequência correta.

A NBC TA 300 (R1) trata da responsabilidade do auditor na elaboração da documentação de auditoria para a auditoria das demonstrações contábeis.

A esse respeito, numere a coluna II de acordo com a coluna I, fazendo a relação de três dos requisitos para planejar a auditoria com os respectivos preceitos dessa norma contábil.

COLUNA I

1. Considerações adicionais em auditoria inicial

2. Atividades preliminares do trabalho de auditoria

3. Documentação

COLUNA II

( ) Os conteúdos dos registros das mudanças significativas na estratégia global de auditoria e no plano de auditoria e respectivas mudanças na natureza, época e extensão planejadas dos procedimentos de auditoria explicam o motivo de mudanças significativas, a estratégia global e o plano de auditoria adotado para a auditoria.

( ) O auditor pode considerar diversos temas adicionais (previstos nesta norma) na definição da estratégia global e do plano de auditoria, exceto se for proibido, por lei ou norma, manter contato com o auditor antecessor, por exemplo, para conduzir a revisão de seus papéis de trabalho. Outro tema que pode ser considerado é a aplicação de normas de elaboração de relatórios, discutida com a administração e relacionada à escolha do auditor.

( ) No caso de trabalhos de auditoria recorrentes, essas tarefas devem ser cumpridas logo após (ou em conexão com) a conclusão da auditoria anterior. A realização dessas tarefas permite ao auditor planejar o trabalho de auditoria para o qual, por exemplo, não há problemas de integridade da administração que possam afetar a sua disposição de continuar o trabalho.

Assinale a sequência correta.

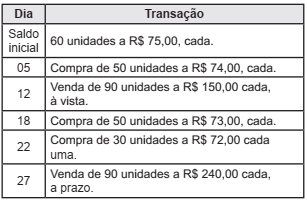

A empresa comercial Reca Ltda. utiliza o método de inventário permanente em suas atividades.Durante o mês de abril de 2017, apresentou a seguinte movimentação em estoques, desconsiderando impostos.

Utilizando o critério UEPS (último que entra, primeiro que

sai) para avaliar os estoques, qual é o montante do custo

da mercadoria vendida (CMV) do mês de abril?

Analise as afirmativas a seguir relativas à emissão do relatório do auditor independente sobre as demonstrações contábeis, tomando como base as normas CTA 18 e CTA 25.

I. Caso a entidade apresente dois conjuntos distintos de demonstrações contábeis, ou seja, as demonstrações contábeis individuais separadamente das demonstrações contábeis consolidadas, o auditor deve, também, emitir dois relatórios distintos.

II. Se, no relatório de auditoria referente às demonstrações contábeis reapresentadas do exercício anterior, a opinião do auditor independente for diferente da opinião originalmente emitida, ele deve descrever em um parágrafo de ênfase os fatos que suportam a alteração de sua opinião.

III. Se o auditor emitiu anteriormente relatório com ressalvas ou adverso sobre as demonstrações contábeis de exercício / período anterior e essas demonstrações forem reapresentadas com o objetivo de eliminar os efeitos que deram origem à ressalva ou opinião adversa, um novo relatório não pode ser emitido para indicar as correções.

Estão corretas as afirmativas: