Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma empresa obteve um equipamento industrial por meio de um contrato de arrendamento. O contrato foi realizado em 31/12/2016, o prazo total é de 8 anos e a empresa pagará 8 parcelas anuais de R$ 502.403,29, vencendo-se a primeira parcela em 31/12/2017. O valor presente das parcelas do contrato, na data de início do arrendamento, era R$ 3.000.000,00 e foi calculado com a taxa implícita de juros do contrato que era 7% ao ano.

No final do prazo do contrato o equipamento será transferido gratuitamente para a empresa que pretende ficar com o mesmo após este prazo. Sabendo-se que a empresa estimou a vida útil para o equipamento em 10 anos e o valor residual esperado em R$ 480.000,00, a despesa total reconhecida na Demonstração do Resultado de 2017, decorrente da operação de arrendamento realizada foi, em reais

Para financiar suas atividades, uma empresa emitiu debêntures no valor de R$ 40.000.000,00, com as seguintes características:

- Data da emissão: 31/12/2017.

- Taxa de juros: 10% ao ano (juros compostos).

- Prazo total: 15 anos.

- Forma de pagamento: parcelas anuais constantes no valor de R$ 5.258.951,08.

A empresa incorreu em custos de transação no valor total de R$ 416.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de queda nas taxas de juros nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano (juros compostos), o impacto no resultado de 2018 decorrente das debêntures emitidas foi, em reais,

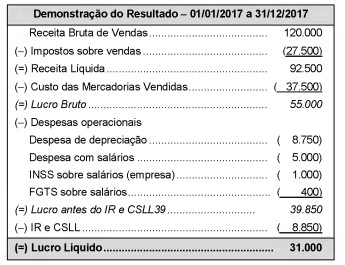

A Demonstração do resultado do ano de 2017 da empresa Só Negócios S.A. é apresentada a seguir, com os valores expressos em reais.

Com base na demonstração acima e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados

em 2017 foi 6.750 (em reais), o valor adicionado total a distribuir pela empresa no período foi, em reais,

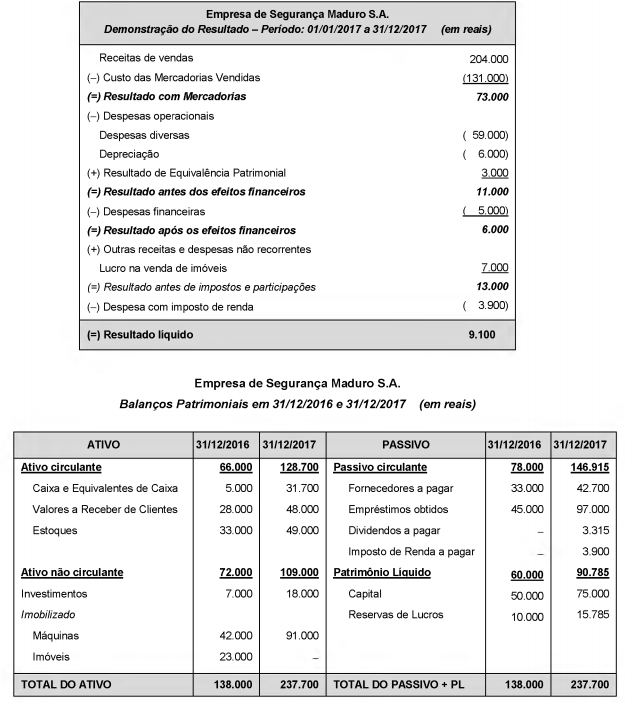

A Empresa de Segurança Maduro S.A. apresentou a Demonstração do Resultado do ano de 2017 e os Balanços Patrimoniais em 31/12/2016 e 31/12/2017 a seguir:

Sabe-se que no ano de 2017 a empresa não vendeu investimentos nem máquinas, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Se os imóveis não são depreciados, os valores no

ano de 2017, correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em reais:

Considere os dados abaixo para responder à questão.

Considere os dados abaixo para responder à questão.

Considere as assertivas abaixo.

I. Aplicação retrospectiva é a aplicação de nova política contábil a transações, a outros eventos e a condições, como se essa política tivesse sido aplicada parcialmente.

II . Reapresentação retrospectiva é a correção do reconhecimento, da mensuração e da divulgação de valores de elementos das demonstrações contábeis, como se um erro de períodos anteriores nunca tivesse ocorrido.

III Aplicação impraticável de requisito ocorre quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido.

Está correto o que se afirma em

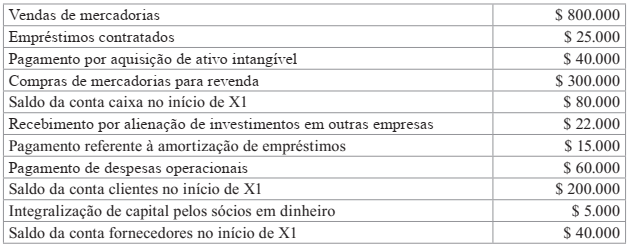

O contador da empresa comercial Educar LTDA. disponibilizou os seguintes dados referentes ao exercício de X1:

Adicionalmente, o contador informou que:

I – 25% do total das vendas a receber (exercício de X1 + exercícios anteriores) foram recebidos em X1, bem como 50% do total das compras a pagar (exercício de X1 + exercícios anteriores) foram pagos em X1;

II – Os juros dos empréstimos contratados no valor de $ 2.000 serão pagos no exercício seguinte; e

III – A empresa possui um único item de ativo imobilizado que foi adquirido por $ 80.000 no exercício anterior, sendo sua vida útil estimada de 10 anos e seu valor residual estimado de $ 5.000. O método utilizado para registro da depreciação é o das quotas constantes.

Mediante o exposto, o valor gerado/consumido de caixa através das atividades operacionais

durante o exercício de X1 foi de:

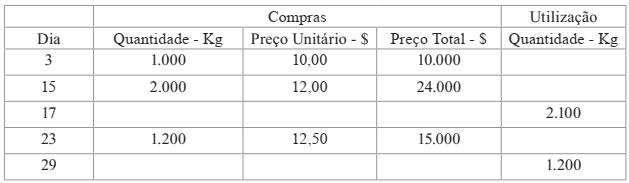

A tabela apresentada abaixo reproduz uma Ficha de Estoque de determinada matériaprima. Com base nas informações contidas na Ficha, o valor da matéria-prima total utilizada, considerando o Critério de Avaliação de Estoques PEPS (FIFO), foi de: