Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No tocante à Norma Brasileira de Contabilidade NBC TI 01, que trata da atividade de auditoria interna, analise as afirmativas abaixo e assinale a alternativa correta.

I. A auditoria interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

II. A auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

III. A auditoria interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, por escrito ou verbalmente, conforme a urgência do fato, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

IV. A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade descobrir fraudes e agregar valor ao resultado da organização, apresentando subsídios para os órgãos de controle da administração pública.

V. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

Com relação aos dispositivos constitucionais que abordam o controle interno no âmbito da União, analise as afirmativas abaixo e assinale a alternativa correta.

I. Cabe ao controle interno avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. É finalidade do controle interno comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

III. O controle interno deve apoiar o controle externo no exercício de sua missão institucional.

IV. Os responsáveis pelo controle interno não podem responder pelas irregularidades ou ilegalidades de que tomarem conhecimento no exercício da função, pois trata-se de risco inerente ao controle da administração pública.

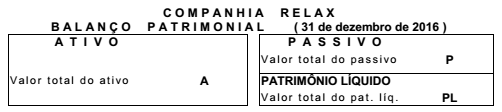

A Cia. Relax negocia roupas, situa-se em um país onde não há inflação e onde não há qualquer espécie de tributação e encerra seus exercícios sociais a cada 31/dez. O estatuto social da Relax prevê uma única destinação para o lucro líquido de cada exercício: 10% para dividendos, que sempre são pagos no exercício seguinte.

Desde que foi constituída, a Cia. Relax sempre apurou lucros em todos os seus exercícios sociais. Sabe-se que todas as operações efetuadas até 31/dez./15 foram corretamente registradas e que, inclusive, foram corretamente preparadas as demonstrações contábeis relativas ao exercício de 2015.

No início de 2016, a Cia. Relax contratou um novo contador, não muito experiente. Ele registrou as operações de 2016 da empresa. No final de 2016, o contador apurou um lucro líquido (relativo a 2016). Desse lucro, o contador destinou a parcela para dividendos (registrando a dívida no passivo). Finalmente, elaborou as demonstrações contábeis relativas ao exercício social que se encerrou em 31/dez./16 (o balanço patrimonial de 31/dez./16, a demonstração do resultado do exercício de 2016 e assim por diante).

Logo no início de 2017, o contador lhe mostra o balanço patrimonial de 31/dez./16 da Cia. Relax, que ele preparou. Tal balanço patrimonial apresenta os seguintes valores:

No balanço de 31/dez./16, apresentado pelo contador, o valor do patrimônio líquido realmente é a diferença entre o valor do ativo e o valor do passivo, ou seja, PL = A - P. Outrossim, as demonstrações contábeis por ele preparadas estão em perfeita consonância entre si, inclusive com as relativas ao exercício social que se encerrou em 31/dez./15.

Logo após, você tem a oportunidade de examinar todas as operações realizadas pela Cia. Relax no decorrer de 2016. De seu exame você conclui que:

• o valor do ativo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) está errado, pois não foram contabilizados $ 60 de depreciação efetivamente ocorrida durante 2016;

• no valor do passivo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) não está incluída uma dívida de $ 200 relativa ao aluguel do mês de dez./16, que realmente a Cia. Relax ficou devendo.

Você verifica que, mesmo que tais erros não tivessem sido cometidos, ainda assim a Cia. Relax

teria apresentado um excelente lucro líquido em 2016. Com base nas informações contidas no

enunciado, analise as afirmativas abaixo e assinale a alternativa correta.

Identifique quais dos itens abaixo correspondem a objetivos do planejamento da perícia e assinale a alternativa correta.

I. Facilitar a execução e a revisão dos trabalhos.

II. Definir a natureza, a oportunidade e a extensão dos procedimentos a serem aplicados, em consonância com o objeto da perícia.

III. Identificar potenciais problemas e riscos dos controles internos que possam vir a comprometer as informações das demonstrações contábeis.

IV. Conhecer o objeto e a finalidade da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

V. Estabelecer como ocorrerá a divisão das tarefas entre os membros da equipe de trabalho, sempre que o perito necessitar de auxiliares.

A opinião do auditor quanto ao que constitui evidência de auditoria apropriada e suficiente é influenciada por diversos fatores. Identifique quais dos itens abaixo correspondem a esses fatores e assinale a alternativa correta.

I. Importância da distorção potencial na afirmação e probabilidade de que ela tenha efeito relevante, individualmente ou em conjunto com outras distorções em potencial, nas demonstrações contábeis.

II. Efetividade das respostas e dos controles da administração para enfrentar os riscos.

III. Entendimento da entidade e de seu ambiente, incluindo o seu controle interno.

IV. Resultados dos procedimentos de auditoria executados, incluindo se esses procedimentos de auditoria identificaram casos específicos de fraude ou erro.

V. Persuasividade da evidência de auditoria.

Com relação às estimativas contábeis, há situações em que elas geram risco de distorção relevante mais baixo. Identifique quais dos itens abaixo descrevem situações desse tipo e assinale a alternativa correta.

I. Estimativas contábeis de entidade com atividades de negócios que não são complexas.

II. Estimativas contábeis elaboradas e atualizadas com frequência por estarem relacionadas com transações rotineiras.

III. Estimativa contábil do valor justo em que o método de mensuração determinado pela estrutura de relatório financeiro aplicável é simples e facilmente aplicado ao ativo ou passivo que requer mensuração do valor justo.

IV. Estimativas contábeis do valor justo para instrumentos financeiros derivativos não negociados em bolsa.

V. Estimativa contábil do valor justo em que o modelo usado para mensurar a estimativa contábil é bem conhecido ou geralmente aceito, desde que as premissas ou os dados no modelo sejam observáveis.

Enunciado: “Esse risco de auditoria é a suscetibilidade de uma afirmação do auditor, a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados”

O enunciado acima citado, refere-se a um tipo de risco de auditoria, assinale a alternativa que atenda ao

enunciado descrito:

Analise as assertivas de I a III, em relação as diferenças entre a auditoria interna e a auditoria externa, e em seguida, marque a alternativa CORRETA:

I. Na auditoria interna o foco principal e o auxílio à alta administração na sua gestão, enquanto que na auditoria externa, o objetivo maior é a garantia da fidedignidade das Demonstrações Contábeis.

II. Em geral o destino dos trabalhos do auditor interno são os sócios, a diretoria, os conselhos administrativos, fiscal por exemplo, e para os auditores externos, podemos destacar como destino principal das conclusões do seu trabalho os acionistas, credores e a sociedade.

III. O grau de independência é, em todos os sentidos, o mesmo, em relação aos auditores internos e externos.

Assinale a alternativa CORRETA:

A seguir estão descritas duas colunas, a primeira apresenta os tipos de auditorias e a segunda coluna são as suas definições ou os seus significados. Relacione as duas colunas e em seguida marque a alternativa CORRETA.

1. Auditoria de Gestão

2. Auditoria Operacional

3. Auditoria Contábil

( ) É opinar sobre a fidedignidade das Demonstrações Contábeis, conforme os Princípios de Contabilidade e as NBC.

( ) É realizar a revisão, a avaliação e a respectiva emissão de opinião sobre os resultados obtidos pela empresa sobre análise, confrontando com o Planejamento Estratégico, com o Plano de Ação e o Plano Tático.

( ) Apresentar subsídios visando melhorar a Gestão dos Recursos e Identificar aspectos da Ineficiência, Desperdícios e práticas abusivas, sob o prisma da: Economicidade, Eficiência e Eficácia.

O relacionamento entre as colunas que apresenta a sequência CORRETA está em: