Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

Os livros contábeis e os documentos relativos à escrituração devem ser mantidos apenas até o encerramento do exercício fiscal.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

O aspecto quantitativo do patrimônio trata da natureza dos elementos que o compõem até determinado grau de articularização que permita a perfeita compreensão do componente patrimonial.

Em uma organização, o controle interno representa o conjunto de procedimentos, de métodos ou de rotinas com o objetivo de proteger os ativos, de produzir dados contábeis confiáveis e de ajudar a administração na condução ordenada dos negócios da empresa.

Com base nas informações apresentadas, assinale a alternativa INCORRETA.

Um auditor realizou trabalhos de auditoria contábil e obteve evidências de auditoria apropriada e suficiente. Detectou, todavia, que a entidade auditada não conduziu os testes para determinação do Valor Realizável Líquido em seus estoques, de acordo com as normas de auditoria (Conta Estoques).

Apesar de seus questionamentos, os testes seguiram sem realização. A análise realizada pelo auditor o conduziu a concluir que a distorção foi relevante, mas não generalizada nas Demonstrações Contábeis.

Quanto aos demais itens examinados, o auditor concluiu que, em todos os aspectos relevantes, a posição patrimonial e financeira, o desempenho de suas operações e os seus fluxos de caixa consolidados para o exercício findo estavam de acordo com as práticas contábeis adotadas no Brasil.

Diante das informações apresentadas e de acordo com as normas de auditoria, deve o auditor

Devido à volatilidade das variáveis financeiras, os gestores precisam compreender os riscos e gerir as ferramentas que ajudem a reduzí-los ou eliminá-los, antes de empreender alguma atividade. Considerando alguns conceitos de risco financeiro e preenchendo com ‘V’ e ‘F’ os parênteses que antecederem as afirmações, respectivamente, verdadeiras e falsas; indique a sequência de preenchimento CORRETA.

( ) Os riscos de mercado se referem à possibilidade de perda em determinado período graças a movimentos esperados nas taxas de juros, taxas de câmbio ou preços dos ativos.

( ) O risco de crédito é a probabilidade de que um cliente ativo devolva o principal de seu empréstimo ou crédito e/ou pague os juros de acordo com o estipulado no contrato.

( ) O risco país expressa o risco de crédito a que investidores estrangeiros estão submetidos quando investem no país.

( ) O risco operacional pode ser entendido pelo conjunto de incidentes possíveis na cadeia de operações e manipulações necessárias para materializar o posicionamento no mercado.

No que se refere aos diferentes enfoques da administração, julgue o item.

A alavancagem financeira ocorre quando o capital de

terceiros produz efeitos sobre o patrimônio líquido de

determinada entidade.

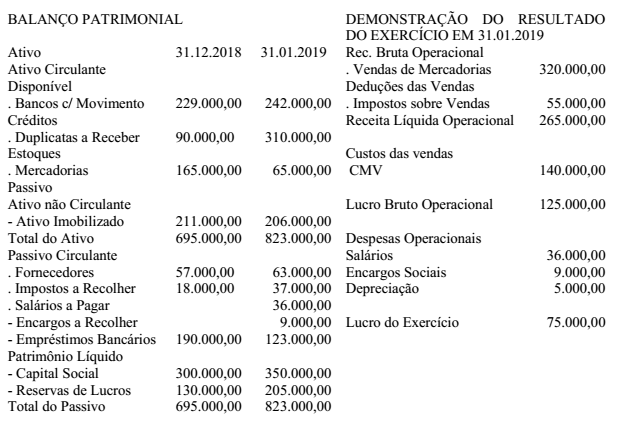

Considerando os dados do Balanço Patrimonial e Demonstração do Resultado do Exercício, elabore

Demonstração do Fluxo de Caixa, demonstrando apenas o Caixa Líquido das Atividades Operacionais,

em 31 de janeiro de 2019.

Considerando os dados do Balanço Patrimonial de 31.12.2018, do Balanço Patrimonial de 31.01.2019

e da Demonstração do Resultado do Exercício de 31.01.2019, podemos afirmar que na elaboração ‘da

Demonstração dos Fluxos de Caixa - DFC, o valor do Caixa Líquido das Atividades Operacionais, em

31 de janeiro de 2019 é de:

Identifique quais dos itens abaixo completam corretamente o texto e assinale a alternativa correta. O relatório da auditoria interna expressa de forma clara as conclusões, recomendações e providências a serem tomadas pela administração da entidade, devendo esse documento ser redigido com objetividade e imparcialidade. Nos termos da Norma Brasileira de Contabilidade NBC TI 01, o relatório deve abordar no mínimo os seguintes aspectos:

I. os riscos associados aos fatos constatados.

II. os principais procedimentos de auditoria aplicados e sua extensão.

III. a descrição dos fatos constatados e as evidências encontradas.

IV. a capacidade da entidade de manter a sua continuidade operacional.

V. eventuais limitações ao alcance dos procedimentos de auditoria.

VI. a responsabilidade da administração pela elaboração das demonstrações contábeis.

Com relação aos fatores que o auditor pode levar em consideração ao determinar o tamanho da amostra para os testes de detalhes e tendo como referência a Norma Brasileira de Contabilidade NBC TA 530, indique se as afirmativas abaixo são verdadeiras (V) ou falsas (F) e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) Quanto menor for a distorção tolerável, menor será o tamanho da amostra.

( ) Quanto mais alta for a avaliação do risco de distorção relevante do auditor, maior deve ser o tamanho da amostra.

( ) Quanto maior o nível de segurança de que o auditor precisa de que os resultados da amostra sejam de fato indicativos do valor real de distorção na população, excedido pela distorção real na população, maior o tamanho da amostra precisa ser.

( ) Quanto maior for o valor da distorção que o auditor espera encontrar na amostra, maior deve ser o tamanho da população para se fazer uma estimativa razoável do valor real de distorção na amostra.

Identifique quais dos itens abaixo completam corretamente o texto e assinale a alternativa correta.

Documentação de auditoria é o registro dos procedimentos de auditoria, das evidências de auditoria e conclusões alcançadas. Acerca desse assunto, abordado pela Norma Brasileira de Contabilidade NBC TA 230 (R1), o auditor deve preparar tempestivamente a documentação de auditoria, a fim de que seja suficiente para permitir que um auditor experiente, sem nenhum envolvimento anterior com a auditoria, entenda:

I. a natureza, a época e a extensão dos procedimentos de auditoria executados para cumprir com as normas de auditoria e exigências legais e regulamentares aplicáveis.

II. os resultados dos procedimentos de auditoria executados e a evidência de auditoria obtida.

III. as discussões de assuntos insignificantes tratados com a administração e responsáveis pela governança.

IV. os assuntos significativos identificados durante a auditoria, as conclusões obtidas a respeito deles e os julgamentos profissionais significativos exercidos para chegar a essas conclusões.

Os procedimentos para obtenção de evidência de auditoria podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor. Com base nos conceitos da Norma Brasileira de Contabilidade NBC TA 500 (R1), relacione a coluna 1 à coluna 2 de acordo com os tipos de procedimentos previstos e possíveis de serem utilizados nos trabalhos de auditoria. Em seguida, assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1. Recálculo

2. Confirmação externa

3. Observação

4. Indagação

5. Inspeção

6. Reexecução

7. Procedimentos analíticos

COLUNA 2

( ) Fornece evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção.

( ) Fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é executado.

( ) Busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade.

( ) Consiste em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros.

( ) Utilizado para a obtenção de evidência de auditoria a respeito da

ausência de certas condições – por exemplo, a ausência de

acordo paralelo que possa influenciar o reconhecimento da receita.

Com relação ao planejamento de auditoria, indique se as afirmativas abaixo são verdadeiras (V) ou falsas (F) segundo as Normas Brasileiras de Contabilidade (NBC TI 01 e NBC TA 300 (R1)) e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) O planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

( ) Um dos principais aspectos a serem considerados na análise de risco feita na fase de planejamento dos trabalhos se refere à extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas.

( ) O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. Assim, quando elaborado de maneira adequada, auxilia o auditor a organizar o trabalho de auditoria para que seja realizado de forma eficaz e eficiente.

( ) Ao definir a estratégia global, o auditor deve, entre outros, identificar as características do trabalho para definir o seu alcance e determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

( ) O planejamento para a execução das auditorias deve ser documentado e os programas de trabalho formalmente preparados, não sendo necessário constar nesse planejamento subsídios suficientes para a compreensão dos procedimentos que deverão ser aplicados em termos de natureza, oportunidade, extensão, equipe técnica e uso de especialistas.