Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com o Pronunciamento Técnico CPC 15 (R1)- Combinação de Negócios, antes de reconhecer o ganho decorrente de compra vantajosa, a Cia A promoveu uma revisão para se certificar de que todos os ativos adquiridos e todos os passivos assumidos foram corretamente identificados e rever os procedimentos utilizados para mensurar os valores a serem reconhecidos na data da aquisição para determinados itens. Em relação a eles, analise o que se afirma a seguir:

I. os ativos identificáveis adquiridos e passivos assumidos

II. a participação de não controladores na adquirida.

III. a contraprestação transferida para obtenção do controle da adquirida.

Considerando-se as informações apresentadas, um perito contábil, ao analisar a situação, certificou que o adquirente deve rever os procedimentos utilizados para mensurar os valores a serem reconhecidos na data da aquisição para o que se afirma em

O perito constatou que a Cia X está sob o controle conjunto (joint venture) da Cia Y. Além disso, a Cia Z é coligada da Cia Y.

Deste modo, são consideradas partes relacionadas as Cias

Ao analisar as movimentações nas demonstrações contábeis, o perito contábil constatou que, mensalmente, em 2025, houve

Ao verificar os lançamentos contábeis realizados em relação à despesa de salários, um perito contábil concluiu que

O valor pode ser observado em conta

O perito considerou o possível acontecimento dos seguintes fatos em 2025:

I. O estoque foi considerado obsoleto.

II. Houve baixa do estoque vendido no ano.

III. Houve reconhecimento de perdas estimadas com a desvalorização do estoque.

De acordo com o cumprimento das normas contábeis, podem ter ocorrido em 2025 os fatos que figuram em

Ao analisar o fato, um perito constatou que não foi atendida a característica qualitativa da

Financiamentos realizados 122.000,00 Alienação do imobilizado 20.000,00 Aumento de contas a receber 18.140,00 Pagamento de fornecedores 2.640,00 Pagamento de financiamentos 80.800,00 Aumento de estoques de mercadorias 30.160,00 Lucro líquido do período 129.800,00 Aumento de salários a pagar 96.450,00 Amortização do período 29.800,00

Considerando exclusivamente as informações citadas, o caixa líquido gerado pelas atividades operacionais da empresa no período corresponde, em R$, a

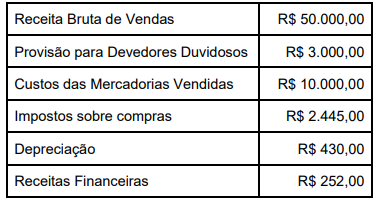

– Venda de 1.600 unidades de um produto, ao preço unitário de R$ 576,00, com frete total de R$ 14.400,00 por conta do vendedor.

– Na emissão de nota fiscal dessa venda, foi concedido um desconto de R$ 12.000,00.

Demais informações:

– Custo dos produtos vendidos R$ 576.000,00

– Salários dos vendedores R$ 16.800,00

– Despesas com publicidade R$ 12.480,00

– A transação está sujeita à seguinte tributação:

– ICMS R$ 92.160,00

– IPI R$ 10.080,00

– PIS sobre o faturamento R$ 15.200,00

– COFINS sobre o faturamento R$ 70.040,00

Considerando tais informações, o valor correspondente à receita líquida de vendas será de

Para o ativo, o desreconhecimento normalmente ocorre quando a entidade

– Ativo não Circulante igual a 68% do total dos ativos da empresa.

– Passivo Circulante no valor de R$ 864.000,00. Tal valor equivale a 50% do valor do Ativo Circulante e 40% do Passivo não Circulante.

Considerando exclusivamente essas informações, pode-se afirmar que o Patrimônio Líquido da empresa, no dia 31.12.2024, corresponde a

Em relação ao Balanço Patrimonial da entidade, tinha saldo de R$ 30.000 o grupo denominado

O valor, de R$ 24.000, foi pago em duas parcelas iguais, em fevereiro e março do mesmo ano. A vigência do seguro teve início em 01/03/2024 e o seguro é apropriado mensalmente, de forma linear.

Considerando que a equipe apura mensalmente o seu resultado, assinale a opção correta em relação ao reconhecimento da despesa de seguros, de acordo com o Regime de Competência.

Na contabilidade, a distinção entre atos e fatos administrativos é essencial para o correto registro e evidenciação das mutações patrimoniais. Assim, analise as afirmativas a seguir.

I. Fatos administrativos são ocorrências que provocam alterações qualitativas eou quantitativas no patrimônio da entidade.

II. A compra de um veículo à vista é um fato permutativo, pois altera a composição qualitativa do patrimônio sem alterar o Patrimônio Líquido.

III. O pagamento de despesas de salários é um fato modificativo diminutivo, pois reduz o Ativo e o Patrimônio Líquido.

IV. Atos administrativos são eventos que, por si sós, alteram imediatamente o valor do Patrimônio Líquido da entidade.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

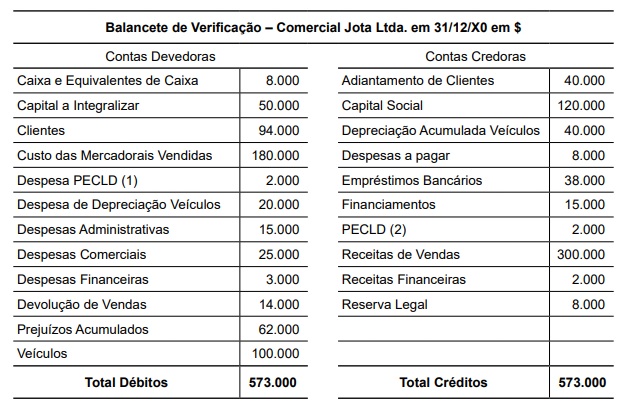

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.