Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

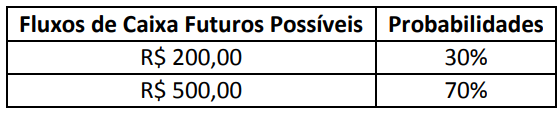

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de

3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e

utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor

justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

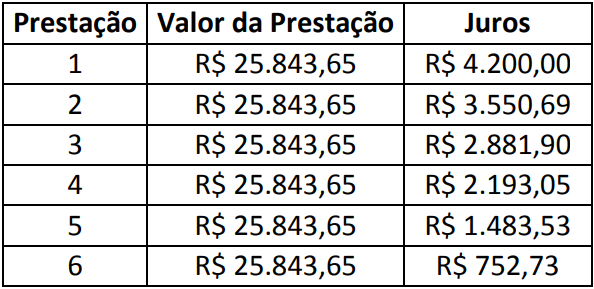

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Siderúrgica “A”, ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A” levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a

alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações

ordinárias da Sociedade Empresária “A” no encerramento do exercício social de 20X1. Considere o exercício social de

20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria

entidade.

De acordo com a NBC TG 22 (R2) – Informações por segmento, um segmento operacional é um componente de entidade:

I. Para o qual haja informação financeira individualizada disponível.

II. Que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade).

III. Cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho.

Completam corretamente as informações do enunciado o disposto em

Com base na NBC TG 01 (R4) – Redução ao valor recuperável de ativos, analise as afirmativas a seguir.

I. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação.

II. As perdas por desvalorização reconhecidas para o ágio por expectativa de rentabilidade futura (goodwill) devem ser revertidas em períodos subsequentes.

III. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

Estão corretas as afirmativas

A análise dos riscos da Auditoria Interna está relacionada à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. Nesse sentido, deve ser levado em conta:

I. A análise dos riscos da Auditoria Interna que deve ser feita na fase de planejamento dos trabalhos.

II. A pretensão da Administração em adotar ou não as providências a serem recomendadas.

III. A análise da solvência financeira da entidade auditada.

Quais estão corretas?

Acerca das demonstrações contábeis e da conciliação de contas, julgue o item.

A demonstração do resultado do exercício discriminará

as participações de empregados e administradores, assim como os valores destinados às reservas de lucros.

No que se refere ao patrimônio, às contas e à escrituração contábil, julgue o item.

O pagamento de uma duplicata com 10% de desconto consiste em fato contábil misto diminutivo.

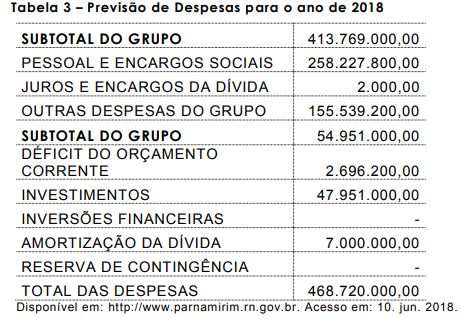

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de Opção 1 – Concessão de desconto aos contribuintes para o pagamento antecipado do ISS O município concederá desconto de 5% para os contribuintes que pagar em antecipado, estimando-se receber a quantia de R$ 9,5 milhões, supondo que a adesão será de 100%. Opção 2 – Antecipação dos recebíveis do ISS numa instituição financeira, por meio de uma operação de desconto A Caixa Econômica Federal antecipará o valor dos recebíveis, isentando a prefeitura do pagamento de IOF e aplicando a taxa de 0,17% a.d. para a operação de desconto.

Analisando as duas opções sob o ponto de vista financeiro, é mais vantajoso para a prefeitura optar pela

Uma entidade assinou um contrato de aluguel em 02.01.2019, com vigência por 36 meses a partir da data da sua assinatura, no valor de R$ 90.000,00. Sabe-se que o pagamento à imobiliária foi contratado em três parcelas mensais e iguais, sendo a primeira paga na data da assinatura do contrato e as outras duas nos dias 02.02.2019 e 02.03.2019.

Com base nessas informações, assinale a alternativa correta sobre o reconhecimento das transações referentes ao mês de fevereiro de 2019.

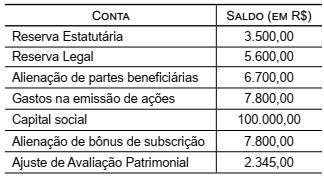

A Cia W apresentou os seguintes saldos em suas contas patrimoniais:

Os saldos das contas Reserva de Capital e Reservas de

Lucros são, em R$, respectivamente:

Uma entidade apresentou o seguinte Balancete de Verificação:

Uma entidade comercial apresentou Demonstrações Contábeis referentes a 2018.

Sabe-se que, no período, a entidade vendeu um terreno por R$ 42.000,00 e adquiriu uma nova propriedade por R$ 35.000,00 e que ambas transações foram realizadas em dinheiro.

Uma entidade comercial apresentou Demonstrações Contábeis referentes a 2018.

Sabe-se que, no período, a entidade vendeu um terreno por R$ 42.000,00 e adquiriu uma nova propriedade por R$ 35.000,00 e que ambas transações foram realizadas em dinheiro.