Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Na empresa Adequada, foi identificado o seguinte lançamento contábil:

− Débito em Caixa ......................................................................... R$ 7.000.

− Débito em Imóveis ...................................................................... R$ 8.000.

− Crédito em Capital Social ........................................................... R$ 15.000.

O lançamento acima refere-se a transação de:

I. No Brasil, são invioláveis a intimidade, a vida privada, a honra e a imagem das pessoas, assegurado o direito à indenização pelo dano material ou moral decorrente de sua violação, conforme disposto no Art. 5º da Constituição da República Federativa do Brasil. II. À luz da Lei nº 10.180, de 6 de fevereiro de 2001, que dispõe sobre as normas brasileiras de controle interno, o Agente de Controle Interno é o profissional responsável por determinar as aplicações dos recursos municipais, assim como é seu dever priorizar os programas e projetos que devem ser realizados no município a cada ano.

Marque a alternativa CORRETA:

I. À luz da Lei nº 10.180, de 6 de fevereiro de 2001, que dispõe sobre as normas brasileiras de controle interno, o Agente de Controle Interno tem a atribuição de criar e gerenciar as políticas públicas de assistência social, no município. II. À luz da Lei nº 10.180, de 6 de fevereiro de 2001, que dispõe sobre as normas brasileiras de controle interno, o Agente de Controle Interno deve utilizar ferramentas e técnicas como, por exemplo, o planejamento em ondas sucessivas, o método PERT e o gerenciamento do valor agregado para desenvolver, de forma contrária aos princípios da administração pública, todos os processos internos de auditoria, controle e verificação dos programas e projetos, no âmbito da municipalidade.

Marque a alternativa CORRETA:

I. No uso do correio eletrônico, deve-se evitar produzir, transmitir ou divulgar mensagem que contenha arquivos com código executável (.exe, .com, .bat, .pif, .js, .vbs, .hta, .src, .cpl, .reg, .dll, .inf) ou qualquer outra extensão que represente um risco à segurança. II. O objetivo da elaboração e divulgação da informação contábil é ocultar informação para fins de prestação de contas, não responsabilização (accountability) e tomada de decisão.

Marque a alternativa CORRETA:

I. No Windows, o comando Alt+Esc permite percorrer os itens na ordem em que foram abertos. Pressionar a tecla F6 permite percorrer os elementos da tela em uma janela ou na área de trabalho. II. É dever do auditor prejudicar qualquer interesse confiado à sua responsabilidade profissional.

Marque a alternativa CORRETA:

I. A fim de garantir a segurança no uso da internet, o servidor público não deve fornecer a sua palavra-passe (senha) de acesso a sistemas e serviços a terceiros, assim como não deve partilhar informações pessoais ou íntimas com desconhecidos. II. É dever do auditor praticar, no exercício da profissão, atos definidos como crime.

Marque a alternativa CORRETA:

I. O Patrimônio Líquido representa a soma entre o ativo e o passivo. II. O auditor é obrigado a praticar atos contrários à legislação ou destinados à fraudá-la.

Marque a alternativa CORRETA:

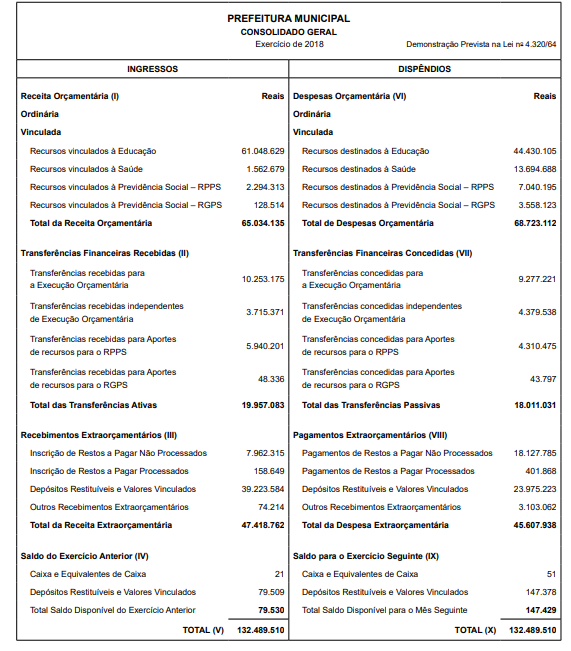

Responda à questão utilizando-se do quadro apresentado a seguir:

Com base nesse quadro hipotético apresentado por uma determinada Prefeitura, pode-se afirmar, conforme estabelecido

pela Lei nº 4.320/64, que se trata do seguinte demonstrativo:

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Para uma empresa que se encontra enquadrada no sistema de apuração de impostos pela não cumulatividade e que apresenta, hipoteticamente, em abril de 2019, receitas tributáveis da ordem de R$ 500.000,00, o valor do PIS – Programa de Integração Social será de:

(Obs.: Note que a empresa não tem qualquer benefício ou requer alíquota diferenciada)

Com base no balancete de verificação da Indústria e Comércio Sabe Tudo Ltda., em 31 de março de 2019, responda à questão.

Balancete Contábil em 31/03/2019

Descrição da Conta Contábil ..................................... Reais

Reservas de Lucros .................................................198.000,00

Outras Despesas Operacionais................................. 18.000,00

Receitas de Vendas ................................................... 640.000,00

Bancos .........................................................................240.000,00

Fornecedores ...............................................................240.000,00

Empréstimos Bancários ..............................................230.000,00

Perda Estimada com Créditos de Liquidação Duvidosa ...21.000,00

Impostos sobre Vendas .................................................. 120.000,00

Estoques ........................................................................500.000,00

Impostos a Recolher ......................................................70.000,00

Despesas Administrativas e Gerais ................................90.000,00

Contingências Trabalhistas............................................. 270.000,00

Devoluções de Vendas.................................................... 10.000,00

Caixa ..............................................................................10.000,00

CPV ...............................................................................240.000,00

Depósitos Judiciais ............................................................70.000,00

Despesas de Vendas........................................................... 60.000,00

Salários a Pagar ................................................................90.000,00

Capital ..............................................................................240.000,00

Contas a Receber de Clientes ........................................ 700.000,00

Imobilizado .....................................................................300.000,00

Reservas de Capital .....................................................300.000,00

Despesas Financeiras ....................................................50.000,00

Imposto de Renda e Contribuição Social Correntes .......11.000,00

Depreciação Acumulada .................................................120.000,00

Uma indústria de ponta adquiriu um equipamento de alta tecnologia e de última geração para adicionar ao seu parque fabril. O equipamento foi adquirido em 1º de fevereiro, mas iniciou sua operação somente em 1º de julho de 2018, uma vez que estava sendo preparado o piso para sua instalação.

As informações relativas à aquisição do equipamento são:

• o valor de aquisição do bem foi de R$ 800.000,00, líquido de todos impostos incidentes sobre sua aquisição;

• o valor do frete foi de R$ 15.000,00;

• os custos de preparação de solo, para colocação do bem em funcionamento, foram de R$ 105.000,00;

• a vida útil do bem, estipulada por engenheiros especialistas, foi de 25 anos;

• a depreciação é calculada e contabilizada pelo método linear, no final do mês;

• o valor de realização (ou residual) do bem foi estipulado em 20% do valor de compra líquida, sem frete (CPC27).

Baseando-se nessas informações, assinale a alternativa que contém o valor da depreciação acumulada, em reais, apresentado no balancete em 31/12/2018.