Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

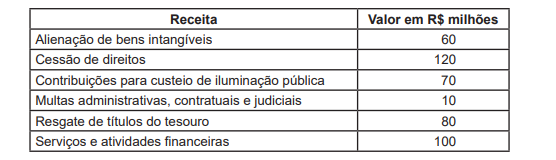

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes /

Intraorçamentárias, em R$ milhões, é

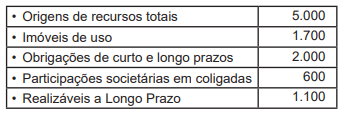

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade

Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

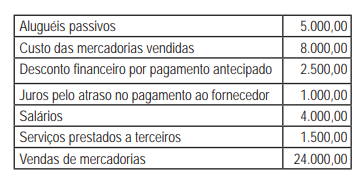

Em termos técnico-conceituais contábeis, apurar o resultado do exercício consiste no confronto contábil dos saldos das contas de receitas e despesas.

Nesse contexto, analise as seguintes informações apresentadas pela empresa DD, antes da apuração do resultado do exercício.

Considerando-se exclusivamente as informações apresentadas pela empresa DD, a soma dos registros contábeis realizados na conta transitória Resultado do

Exercícios (Apuração do Resultado do Exercício (ARE))

correspondente aos créditos feitos nas contas de resultado para encerrar seus respectivos saldos, em reais, é

1 - Programa de trabalho 2 - Monitoramento das recomendações 3 - Planejamento e levantamento do processo 4 - Execução 5 - Relatório de conclusão

Os itens acima enumerados de 1 a 5 estão em desordem quanto à sequência correta das etapas de auditoria; sendo assim, a alternativa que contém a ordem correta é:

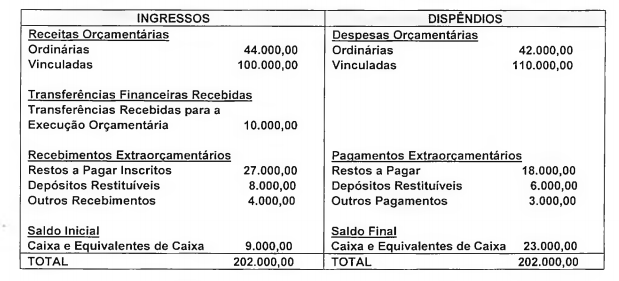

Conforme determinado pela legislação vigente, no final do exercício financeiro de 2017, uma Prefeitura elaborou suas demonstrações contábeis. O balanço financeiro apresentava a seguinte composição:

Pode-se afirmar que o montante dos pagamentos efetuados no exercício foi igual a:

As técnicas de auditoria permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião acerca do objeto auditado.

Numere a Coluna II de acordo com a Coluna I, correlacionando os tipos de técnicas de auditoria às respectivas descrições.

Coluna I

1 - Correlação

2 - Observação

3 - Investigação

4 - Inquérito

Coluna II

( ) Tem por objetivo certificar se o objeto auditado é fidedigno, devendo o auditor atentar para a existência de quaisquer anomalias.

( ) É a técnica mais subjetiva, pois depende da experiência e perspicácia do auditor. Pode revelar erros, problemas ou deficiências do objeto do exame.

( ) Consiste na formulação de perguntas formais ou contatos informais e na obtenção de respostas satisfatórias. Trata-se, na realidade, de uma entrevista, recomendando-se, todavia, que as informações obtidas sejam comprovadas para validar a opinião do auditor.

( ) Consiste na comparação de diversas operações realizadas pela entidade auditada, com o objetivo de atestar a sua consistência.

Assinale a alternativa que apresenta a sequência de números correta, de cima para baixo.

À luz das normas legais pertinentes ao orçamento, julgue o próximo item.

Do ponto de vista orçamentário, deve-se adotar o regime misto

de contabilização tanto das receitas quanto das despesas.

Acerca de aspectos técnicos da receita e da despesa públicas, julgue o item subsecutivo.

No momento da concessão de determinado suprimento de

fundos ao servidor responsável, deve-se debitar a conta caixa

e equivalentes em moeda nacional e creditar a conta

adiantamentos concedidos a pessoal e a terceiros.

Acerca de aspectos técnicos da receita e da despesa públicas, julgue o item subsecutivo.

Determinadas parcelas da dívida fundada podem integrar o

passivo financeiro, enquanto outras integram o passivo

permanente.

Acerca de aspectos técnicos da receita e da despesa públicas, julgue o item subsecutivo.

A inscrição de crédito na dívida ativa da União configura fato

contábil permutativo.