Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A auditoria governamental é a atividade independente e objetiva que, através da aplicação de procedimentos específicos, tem a finalidade de emitir opinião sobre a adequação das contas governamentais, assim como apresentar comentários sobre o desempenho organizacional e o resultado dos programas de governo. Como as atividades de auditoria governamental são realizadas nos mais diversos ambientes culturais e legais, em entes que possuem porte, complexidade e estrutura variados, e até mesmo por profissionais que não integram os quadros de pessoal das Entidades Fiscalizadoras, contratados como especialistas, e como essas diferenças podem afetar a prática da auditoria em cada ambiente, a adesão às Normas de Auditoria Governamental é essencial para um adequado desempenho por parte dos profissionais de auditoria governamental e das Entidades Fiscalizadoras. Assim, recomenda-se que esses procedimentos e práticas sejam, por sua vez, incorporados ao manual de auditoria de cada Entidade Fiscalizadora. Sobre os propósitos dessas normas, analise os itens abaixo e responda:

I. Estabelecer os princípios gerais de auditoria comuns a clientes públicos e privados.

II. Assegurar um padrão mínimo de qualidade aos trabalhos de auditoria governamental desenvolvidos pelas EFs.

III. Oferecer um modelo adequado para a execução das diversas atividades de auditoria governamental de competência das EFs.

IV. Assegurar que os auditores governamentais mantenham sua competência, integridade, objetividade e independência.

V. Oferecer regras uniformes e inflexíveis para a avaliação de desempenho dos auditores governamentais e das EFs.

VI. Incentivar a melhoria dos processos e a otimização dos resultados da Administração Pública.

Analisados os itens é CORRETO afirmar que:

Sobre Auditoria Contábil, leia e analise os itens abaixo e responda:

I. Sob o aspecto administrativo, os reflexos da Auditoria Contábil sobre o Patrimônio, se traduzem no reflexo do resguardo de créditos de terceiros contra fraudes e dilapidações.

II. A auditoria contábil é um conjunto de atividades técnicas e procedimentos, exercidas de forma sistematizada numa entidade, compreendendo a avaliação e exame dos procedimentos e das operações praticadas, com vistas a apurar a exatidão dos registros contábeis e a realidade das operações, e sobre estes emitir uma opinião.

III. O objetivo principal da Auditoria Contábil consiste em verificar se as demonstrações contábeis refletem adequadamente a situação patrimonial, financeira e econômica das empresas.

IV. O planejamento dos trabalhos de auditoria deve ser documentado pelo auditor, a quem também cabe preparar programas de trabalho por escrito, detalhando o que for necessário à compreensão dos procedimentos que serão aplicados, em termos de natureza, oportunidade e extensão.

Analisados os itens é CORRETO afirmar que:

I. Evitar fatos e circunstâncias significativos a ponto de um terceiro bem informado, tendo conhecimento de todas as informações pertinentes, incluindo as salvaguardas aplicadas, concluir dentro do razoável que a integridade, a objetividade ou o ceticismo profissional de uma entidade de auditoria ou de um membro da equipe de auditoria ficaram comprometidos. Independência pode ser afetada por ameaças de interesse próprio, auto-revisão, defesa de interesses da entidade auditada, familiaridade e intimidação.

II. Ocorre quando o resultado de um trabalho anterior precisa ser reanalisado ao serem tiradas conclusões sobre o trabalho de auditoria ou quando um membro da equipe de auditoria era, anteriormente, administrador ou diretor da entidade auditada, ou era um funcionário cujo cargo lhe permitia exercer influência direta e importante sobre o objeto do trabalho de auditoria.

III. Postura que permite expressar uma opinião sem ser afetado por influências que comprometem o julgamento profissional, permitindo à pessoa agir com integridade, objetividade e ceticismo profissional.

IV. Ocorre quando a entidade de auditoria ou um membro da equipe de auditoria defendem ou parecem defender a posição ou a opinião da entidade auditada, a ponto de poderem comprometer ou darem a impressão de comprometer a objetividade. Pode ser o caso da entidade de auditoria ou membro da equipe de auditoria que subordina seu julgamento ao da entidade auditada.

V. Ocorre quando um membro da equipe de auditoria encontra obstáculos para agir, objetivamente, e com ceticismo profissional devido a ameaças, reais ou percebidas, por parte de administradores, diretores ou funcionários de uma entidade auditada.

(.....) Ameaça de auto-revisão. (.....) Aparência de independência. (.....) Ameaça de intimidação. (.....) Ameaça de defesa de interesse da entidade auditada. (.....) Independência de pensamento.

Feita a associação, a sequência CORRETA é:

Acerca do orçamento público, julgue o item.

Consideram‐se como Restos a Pagar processados as

despesas liquidadas, mas não pagas até o dia 31 de

dezembro.

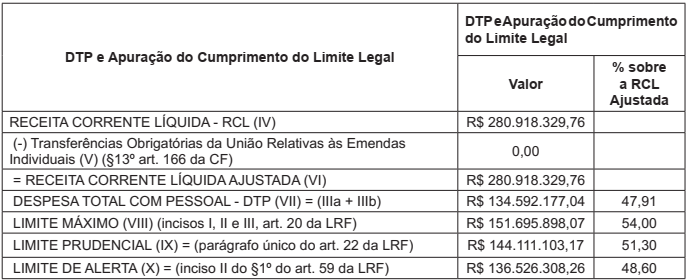

O Contador da Prefeitura Municipal de São Bento do Sul (SC) extraiu do Sistema de Informações Contábeis e Fiscais (SICONFI) o Relatório de Gestão Fiscal (RGF) do 1º Quadrimestre 2019, com informações do Quadro de Apuração do Cumprimento do Limite Legal das despesas com pessoal do Poder Executivo. O quadro apresentava as seguintes informações:

Conforme as informações apesentadas, observando os parâmetros legais na Lei de

Responsabilidade Fiscal (LRF), quanto às despesas com pessoal e seus limites na esfera

municipal, assinale a alternativa correta.

Preencha as lacunas com os corretos e respectivos conceitos aplicáveis:

“Eventos subsequentes são eventos ocorridos entre a ____________ e a _____________ e fatos que

chegaram ao conhecimento do auditor independente_______________ a _____________ .”

Neste caso concreto, em conformidade com o Código de Ética Profissional do Contabilista,

Caso a empresa aceite a proposta do cliente, considerando-se que o valor dos custos e despesas fixas mensais continua igual, bem como os custos e despesas variáveis unitários, em relação à situação anterior, o resultado da empresa

A Companhia Industrial Angostura apresentou os seguintes gastos efetuados no mês de abril de 2019, em R$:

• Custo de aquisição de matéria-prima, inclusive impostos 370.000,00

• Impostos recuperáveis sobre a aquisição da matéria prima 90.000,00

• Fretes pagos pelo comprador para transporte da citada matéria-prima até a fábrica 20.000,00

• Gastos com pessoal da área administrativa 290.000,00

• Gastos com mão de obra direta, inclusive encargos sociais 420.000,00

• Gastos com depreciação das máquinas da fábrica 170.000,00

• Gastos com comissão de vendedores 70.000,00

• Outros custos indiretos de fabricação 520.000,00

• Gasto com frete da venda dos produtos acabados 30.000,00

• Depreciação de veículos utilizados na entrega de produtos vendidos 150.000,00

Nesse mês, o estoque final de matérias-primas aumentou

R$ 60.000,00 em relação ao estoque inicial, o estoque final de produtos em elaboração aumentou R$ 40.000,00

em relação ao inicial e o de produtos acabados diminuiu

R$ 50.000,00 em relação ao inicial. O Custo dos Produtos Vendidos, apurado pelo custeio por absorção, foi, em

R$, de

Valor contábil do patrimônio de Beta 2.000.000,00 Valor justo dos ativos líquidos adquiridos de Beta 1.800.000,00 Valor da aquisição à vista 1.580.000,00

É correto afirmar que, nessa transação,

Valor justo de venda 150.000,00 Valor em uso 154.000,00

Em consequência, o valor contábil do equipamento a ser registrado no Balanço Patrimonial de 31.12.2018, após a realização do impairment test será, em R$, igual a

Estoque inicial em 1 de maio: 1.500 unidades ao custo unitário de R$ 20,00.

Compra de 1.000 unidades ao preço unitário de R$ 25,00 no dia 4.

Venda de 2.000 unidades por R$ 50,00 cada uma no dia 11.

Compra de 1.500 unidades por R$ 30,00 cada uma no dia 23.

Venda de 1.600 unidades por R$ 55,00 cada uma no dia 28.

Considerando-se que a Companhia utiliza o sistema PEPS para avaliação de seus estoques, o valor do Custo das Mercadorias Vendidas desse produto no referido mês foi, em R$, igual a