Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A prestação de contas do Conselho de Arquitetura e Urbanismo de Minas Gerias ao Tribunal de Contas da União ocorre por meio do relatório de gestão.

Sobre esse instrumento de prestação de contas, assinale a alternativa incorreta.

Conforme a NBC TI 01 – Da Auditoria Interna, analise as alternativas e aponte a alternativa CORRETA.

I. Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

II.A análise dos riscos da Auditoria Interna deve ser feita após o encerramento dos trabalhos; pois há mais segurança em apontar os riscos.

III. Ao determinar a extensão de um teste de auditoria ou um método de seleção de itens a serem testados, podem ser empregadas técnicas de amostragem.

IV. O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

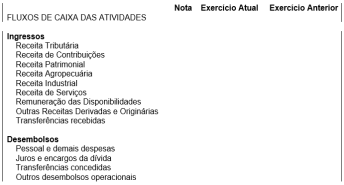

Na preparação da demonstração do fluxo de caixa, os

valores apresentados nas rubricas no quadro acima

deverão ser classificados naquela demonstração como

atividades

Fraude é o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros, que envolva dolo para obtenção de vantagem injusta ou ilegal.

Falando de responsabilidades em relação a fraude, no contexto da auditoria das demonstrações contábeis, marque o item INCORRETO:

O Auditor Independente exerce papel fundamental para assegurar credibilidade às informações financeiras de determinada empresa (entidade), ao opinar se as demonstrações financeiras preparadas pela sua administração representam adequadamente sua posição patrimonial e financeira e o seu desempenho e que a informação divulgada é completa. A auditoria da informação é essencial para a proteção dos usuários das demonstrações financeiras, aumenta a confiança, contribuindo para a eficiência do mercado. Em relação ao tema, analise os itens abaixo:

I. O auditor deve planejar e executar a auditoria com ceticismo profissional, reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis.

II. O auditor deve exercer julgamento profissional ao planejar e executar a auditoria de demonstrações contábeis. Esse julgamento é essencial para a condução apropriada da auditoria. Isso porque a interpretação das exigências éticas e profissionais relevantes, das normas de auditoria e as decisões informadas requeridas ao longo de toda a auditoria não podem ser feitas sem a aplicação do conhecimento e experiência relevantes para os fatos e circunstâncias.

III. O Auditor Independente exerce função social relevante, à medida que contribui para garantir o fortalecimento da confiança nas relações entre as empresas e todos os seus públicos de interesse: acionistas, investidores, governo e a sociedade como um todo.

IV. A suficiência e adequação das evidências de auditoria estão inter-relacionadas. A suficiência é a medida da qualidade de evidência de auditoria e a adequação se relaciona à medida do quantitativo das evidências.

Analisados os itens é CORRETO afirmar que:

Ainda em relação as normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade – CFC, no tocante a interesses financeiros, analise os itens abaixo:

I. Um empréstimo ou uma garantia de empréstimo para membro da equipe de auditoria, para seu familiar imediato ou para a firma, concedido por cliente de auditoria que é banco ou instituição semelhante pode criar ameaça à independência. Se o empréstimo ou a garantia não é concedido segundo procedimentos, prazos e condições de financiamento normais, seria criada ameaça de interesse próprio tão significativa que nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável. Consequentemente, o membro da equipe de auditoria, seu familiar imediato ou firma não devem aceitar empréstimos e garantias nessas situações.

II. Se um empréstimo para uma firma é concedido por cliente de auditoria que é banco ou instituição semelhante segundo procedimentos, prazos e condições de financiamento normais, e ele é relevante para o cliente de auditoria ou para a firma que recebe o empréstimo, pode ser possível aplicar salvaguardas para reduzir a ameaça de interesse próprio a um nível aceitável. Um exemplo dessa salvaguarda é o auditor de firma em rede, que não está envolvido na auditoria e que não recebeu o empréstimo, revisar o trabalho.

III. Um empréstimo ou uma garantia de empréstimo para membro da equipe de auditoria ou para familiar imediato dessa pessoa, concedido por cliente de auditoria que é banco ou instituição semelhante cria ameaça à independência mesmo se o empréstimo ou a garantia for concedido segundo procedimentos, prazos e condições de financiamento normais. Exemplos desses empréstimos incluem hipotecas residenciais, saques a descoberto, financiamentos de automóveis e saldos de cartão de crédito.

IV. Um empréstimo ou uma garantia de empréstimo para membro da equipe de auditoria ou para familiar imediato dessa pessoa, concedido por cliente de auditoria que é banco ou instituição semelhante não cria ameaça à independência se o empréstimo ou a garantia for concedido segundo procedimentos, prazos e condições de financiamento normais. Exemplos desses empréstimos incluem hipotecas residenciais, saques a descoberto, financiamentos de automóveis e saldos de cartão de crédito.

Analisados os itens é CORRETO afirmar que: