Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Acerca da auditoria interna, analise as afirmativas a seguir:

I. É executada por profissional ligado à empresa, estando ligada diretamente à direção da empresa.

II. A auditoria interna também salvaguarda os ativos da empresa quanto à escrituração e protege os ativos de perdas de qualquer tipo.

III. O auditor interno se interessa por toda e qualquer fase das atividades do negócio em que seja ser útil à administração, restringindo sua atuação à contabilidade e as finanças.

Assinale

I. O uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem. II. Seleção aleatória dos itens da amostra. III. Seleção de no mínimo 10 (dez) por cento dos itens que constituem a população.

Quais estão corretas?

As modificações na opinião do auditor independente tratam da responsabilidade de o auditor emitir um relatório apropriado nas circunstâncias em que, ao formar uma opinião sobre as demonstrações contábeis, conclui que é necessária uma modificação em sua opinião. Nesse contexto, analise as seguintes situações, acerca da “opinião modificada” de forma apropriada sobre as demonstrações contábeis auditadas.

Situação 1: O auditor consegue obter evidência de que as demonstrações contábeis contêm distorções relevantes e não generalizadas.

Situação 2: O auditor consegue obter evidência de que as demonstrações contábeis contêm distorções relevantes e generalizadas.

Situação 3: O auditor não consegue obter evidência de que as demonstrações contábeis contêm distorções relevantes e os possíveis efeitos dessas distorções são relevantes e não generalizados.

Situação 4: O auditor não consegue obter evidência de que as demonstrações contábeis contêm distorções relevantes e os possíveis efeitos dessas distorções são relevantes e generalizados.

Com base nas situações apresentadas, o auditor deverá

A documentação de auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e das conclusões alcançadas pelo auditor. A esse respeito, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A documentação de auditoria serve para várias finalidades adicionais. Entre outras, inclui-se a de permitir que a equipe de trabalho possa ser responsabilizada por seu trabalho.

II. Um limite de tempo apropriado para concluir a montagem do arquivo final de auditoria geralmente não ultrapassa 60 dias, após a data do relatório do auditor.

III. O período de retenção para trabalhos de auditoria geralmente não é inferior a cinco anos, a contar da data do relatório do auditor.

A respeito das regras de planejamento e da execução do orçamento público, julgue o item.

No âmbito do subsistema orçamentário, as despesas

públicas obedecem ao regime contábil de competência.

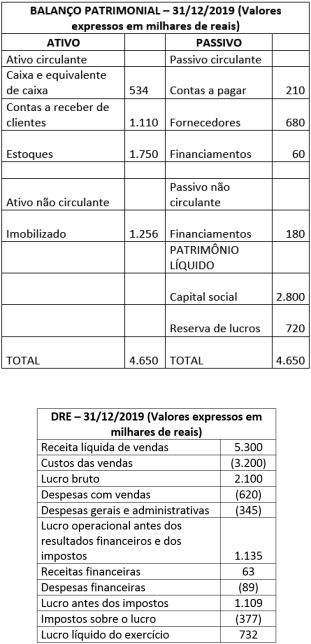

O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

A auditoria baseada em risco permite ao auditor delinear um programa capaz de testar, de forma detalhada, os controles mais importantes.

Para estabelecer o grau de priorização dos trabalhos, a partir da filosofia do risco, os fatores que devem ser analisados são

Analise as asserções a seguir e a relação proposta entre elas.

I - Sistemas de controle interno bem planejados são a garantia plena de prevenção de fraudes e de erros de atos não intencionais

PORQUE

II - um planejamento bem construído dos controles internos irá delinear a segregação de operações em fases distintas, confiando a diferentes agentes públicos a execução das mesmas.

A respeito das asserções, é correto afirmar que

Considerando essa situação hipotética, julgue o item subsequente.

Essa despesa deve ser registrada como despesa de exercícios

anteriores, uma vez que foi gerada em 2019 e liquidada

em 2020.