Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716759

Auditoria

Dentre os diversos procedimentos de auditoria, um deles

se caracteriza, por buscar informações junto a pessoas

com conhecimento, financeiro e não financeiro, dentro ou

fora da entidade. Esse procedimento é denominado:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716758

Auditoria

Identifique nas alternativas disponibilizadas, como é

denominada a informação relacionada a um determinado

exame, que dá suporte às conclusões e às recomendações

da auditoria interna.

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714179

Auditoria

Segundo o Manual de Auditoria do TCU, conforme a

natureza do objeto de auditoria que esteja sendo

selecionadoé necessário investigar áreas específicas

referentes à operação de programas de governo,

organizações públicas ou mesmo municípios a serem

auditados.

Nesse último caso, podem ser examinadas características relacionadas ao desenvolvimento institucional local.

São exemplos de situações que podem estar associadas à ocorrência de eventos adversos:

I. Estruturas gerenciais complexas que envolvem diferentes organizações governamentais, de uma mesma esfera ou de esferas de governo diferentes, e organizações não governamentais.

II. Falta de informações confiáveis ou atualizadas sobre o desempenho do objeto de auditoria, como alcance de metas, custos dos produtos, público atendido.

III. Problemas de estrutura, de planejamento, de controle.

IV. Falta de clareza sobre objetivos, metas, responsabilidades, processos de tomada de decisão.

V. Problemas operacionais com sistemas informatizados.

Estão CORRETAS:

Nesse último caso, podem ser examinadas características relacionadas ao desenvolvimento institucional local.

São exemplos de situações que podem estar associadas à ocorrência de eventos adversos:

I. Estruturas gerenciais complexas que envolvem diferentes organizações governamentais, de uma mesma esfera ou de esferas de governo diferentes, e organizações não governamentais.

II. Falta de informações confiáveis ou atualizadas sobre o desempenho do objeto de auditoria, como alcance de metas, custos dos produtos, público atendido.

III. Problemas de estrutura, de planejamento, de controle.

IV. Falta de clareza sobre objetivos, metas, responsabilidades, processos de tomada de decisão.

V. Problemas operacionais com sistemas informatizados.

Estão CORRETAS:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714178

Auditoria Governamental

Segundo o Manual de Auditoria do TCU, a questão de

auditoria é o elemento central na determinação do direcionamento dos trabalhos de auditoria, das

metodologias e técnicas a adotar e dos resultados que

se pretende atingir.

Na elaboração das questões de auditoria, deve-se levar em conta os seguintes aspectos, EXCETO:

Na elaboração das questões de auditoria, deve-se levar em conta os seguintes aspectos, EXCETO:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714177

Auditoria Governamental

Segundo o Manual de Auditoria do TCU, o

planejamento de auditoria visa delimitar o objetivo e o

escopo da auditoria, definir a estratégia metodológica

a ser adotada e estimar os recursos, os custos e o prazo

necessários a sua realização.

O planejamento consiste das seguintes atividades:

I. Análise preliminar do objeto de auditoria.

II. Definição do objetivo e escopo da auditoria.

III. Especificação dos critérios de auditoria.

IV. Elaboração da matriz de planejamento.

V. Validação da matriz de planejamento.

VI. Elaboração de instrumentos de coleta de dados.

VII. Teste-piloto. VIII.

Elaboração do projeto de auditoria. Estão CORRETAS:

O planejamento consiste das seguintes atividades:

I. Análise preliminar do objeto de auditoria.

II. Definição do objetivo e escopo da auditoria.

III. Especificação dos critérios de auditoria.

IV. Elaboração da matriz de planejamento.

V. Validação da matriz de planejamento.

VI. Elaboração de instrumentos de coleta de dados.

VII. Teste-piloto. VIII.

Elaboração do projeto de auditoria. Estão CORRETAS:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714176

Auditoria Governamental

Segundo o Manual de Auditoria do TCU, a Auditoria

Operacional (ANOp1), é o exame independente e

objetivo da economicidade, eficiência, eficácia e

efetividade de organizações, programas e atividades

governamentais, com a finalidade de promover o

aperfeiçoamento da gestão pública. As auditorias

operacionais podem examinar, em um mesmo

trabalho, uma ou mais das principais dimensões de

análise.

“Diz respeito ao alcance dos resultados pretendidos, a médio e longo prazo. Refere-se à relação entre os resultados de uma intervenção ou programa, em termos de efeitos sobre a população alvo (impactos observados), e os objetivos pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da intervenção”, é caracterizado como a dimensão de:

“Diz respeito ao alcance dos resultados pretendidos, a médio e longo prazo. Refere-se à relação entre os resultados de uma intervenção ou programa, em termos de efeitos sobre a população alvo (impactos observados), e os objetivos pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da intervenção”, é caracterizado como a dimensão de:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714175

Auditoria

A política de gestão de riscos adotada pelo TCU

baseia-se nas melhores práticas internacionais sobre o

tema. No modelo Internal Control -

integrated framework - COSO-IC (COSO I) que é

representado por um cubo no qual as três faces

visíveis representam: tipos de objetivos; níveis da

estrutura organizacional e componentes, como mostra

na figura abaixo:

Sobre o (COSO IC), analise s itens abaixo e assinale a alternativa INCORRETA:

Sobre o (COSO IC), analise s itens abaixo e assinale a alternativa INCORRETA:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714174

Auditoria

O gerenciamento de riscos corporativos possibilita aos

administradores tratar com eficácia as incertezas, bem

como os riscos e as oportunidades a elas associadas, a

fim de melhorar a capacidade de gerar valor.

O gerenciamento de riscos corporativos tem por finalidade:

I. Alinhar o apetite a risco com a estratégia adotada.

II. Fortalecer as decisões em resposta aos riscos.

III. Reduzir as surpresas e prejuízos operacionais.

IV. Identificar e administrar riscos múltiplos e entre empreendimento.

V. Aproveitar oportunidades e otimizar o capital.

Estão CORRETAS:

O gerenciamento de riscos corporativos tem por finalidade:

I. Alinhar o apetite a risco com a estratégia adotada.

II. Fortalecer as decisões em resposta aos riscos.

III. Reduzir as surpresas e prejuízos operacionais.

IV. Identificar e administrar riscos múltiplos e entre empreendimento.

V. Aproveitar oportunidades e otimizar o capital.

Estão CORRETAS:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714173

Auditoria Governamental

Governança no setor público compreende

essencialmente os mecanismos de liderança, estratégia

e controle postos em prática para avaliar, direcionar e

monitorar a atuação da gestão, com vistas à condução

de políticas públicas e à prestação de serviços de

interesse da sociedade.

A boa governança no setor público pressupõe a observância de um conjunto de diretrizes, entre as quais:

I. Definir claramente as funções das organizações.

II. Definir claramente as competências e as responsabilidades dos membros das instâncias superiores de governança.

III. Ter, e usar, estruturas de aconselhamento, apoio e informação de boa qualidade.

IV. Certificar-se de que um sistema eficaz de gestão de risco esteja em operação.

V. Garantir a accountability.

Estão CORRETAS:

A boa governança no setor público pressupõe a observância de um conjunto de diretrizes, entre as quais:

I. Definir claramente as funções das organizações.

II. Definir claramente as competências e as responsabilidades dos membros das instâncias superiores de governança.

III. Ter, e usar, estruturas de aconselhamento, apoio e informação de boa qualidade.

IV. Certificar-se de que um sistema eficaz de gestão de risco esteja em operação.

V. Garantir a accountability.

Estão CORRETAS:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714166

Auditoria

Com base no art. 74, da Constituição Federal, os

Poderes Legislativo, Executivo e Judiciário

manterão, de forma integrada, sistema de Controle

Interno com a finalidade de:

I. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

III. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

IV. Apoiar o controle externo no exercício de sua missão institucional.

Estão CORRETAS:

I. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

III. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

IV. Apoiar o controle externo no exercício de sua missão institucional.

Estão CORRETAS:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714165

Auditoria

Analise os itens e enumere a coluna com os

respectivos conceitos, atribuindo:

1. Para Controle Interno. 2. Para Controle Externo.

( )É aquele exercido por um Poder ou um órgão estranho à Administração Pública, como por exemplo, o controle exercido pelo Poder Legislativo, que faz o controle político, e pelo Tribunal de Contas, responsável pelo controle financeiro.

( )É aquele realizado em cada setor da administração, decorrente da sua própria autonomia administrativa e financeira, ou seja, decorre do seu próprio poder de autotutela, permitindo à Administração Pública rever os seus próprios atos caso ilegais, inoportunos ou inconvenientes.

( ) Uma das funções do controle é verificar se as metas anteriormente fixadas na lei orçamentária alcançaram os resultados almejados, estimulando a ação dos órgãos públicos na verificação da eficácia das medidas adotadas na solução dos problemas constatados.

( )Pode ser definido como um conjunto de ações de controle desenvolvidas por uma estrutura organizacional, contendo procedimentos, atividades e recursos próprios, alheios à estrutura controlada, e que visa à fiscalização, verificação e correção dos atos.

( )É conhecido como autocontrole, controle intraorgânico ou controle administrativo, é uma modalidade de controle exercido pela própria Administração, tendo como objetivo a verificação da oportunidade e do mérito do ato administrativo.

A sequência CORRETA é:

1. Para Controle Interno. 2. Para Controle Externo.

( )É aquele exercido por um Poder ou um órgão estranho à Administração Pública, como por exemplo, o controle exercido pelo Poder Legislativo, que faz o controle político, e pelo Tribunal de Contas, responsável pelo controle financeiro.

( )É aquele realizado em cada setor da administração, decorrente da sua própria autonomia administrativa e financeira, ou seja, decorre do seu próprio poder de autotutela, permitindo à Administração Pública rever os seus próprios atos caso ilegais, inoportunos ou inconvenientes.

( ) Uma das funções do controle é verificar se as metas anteriormente fixadas na lei orçamentária alcançaram os resultados almejados, estimulando a ação dos órgãos públicos na verificação da eficácia das medidas adotadas na solução dos problemas constatados.

( )Pode ser definido como um conjunto de ações de controle desenvolvidas por uma estrutura organizacional, contendo procedimentos, atividades e recursos próprios, alheios à estrutura controlada, e que visa à fiscalização, verificação e correção dos atos.

( )É conhecido como autocontrole, controle intraorgânico ou controle administrativo, é uma modalidade de controle exercido pela própria Administração, tendo como objetivo a verificação da oportunidade e do mérito do ato administrativo.

A sequência CORRETA é:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Técnico em Auditoria de Controle Interno |

Q1714163

Auditoria Governamental

A Secretaria de Controle Interno do Município de

Cabedelo foi criada em fevereiro de 2014, com o

objetivo de assistir o Poder Executivo em assuntos

que sejam relativos:

Assinale a alternativa INCORRETA:

Assinale a alternativa INCORRETA:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Imbé - RS - Tesoureiro |

Q1712962

Contabilidade Geral

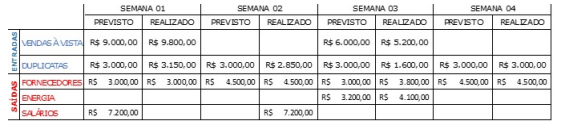

A Empresa Lua Luanda faz o controle de suas movimentações financeiras pelo

seguinte Fluxo de Caixa semanal.

De acordo com as informações apresentadas, analise as assertivas abaixo:

I. Os valores de Vendas previstos na Semana 01 excederam R$ 950. II. A Conta de Luz não excedeu o valor previsto. III. Houve um desembolso não previsto na Semana 03 no total de R$ 800. IV. A Empresa atrasou o pagamento de seus funcionários.

Quais estão corretas?

De acordo com as informações apresentadas, analise as assertivas abaixo:

I. Os valores de Vendas previstos na Semana 01 excederam R$ 950. II. A Conta de Luz não excedeu o valor previsto. III. Houve um desembolso não previsto na Semana 03 no total de R$ 800. IV. A Empresa atrasou o pagamento de seus funcionários.

Quais estão corretas?

Ano: 2020

Banca:

FAUEL

Órgão:

Prefeitura de Assis Chateaubriand - PR

Prova:

FAUEL - 2020 - Prefeitura de Assis Chateaubriand - PR - Contador |

Q1712877

Contabilidade Geral

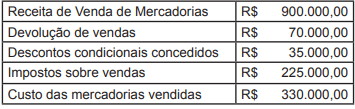

A tabela seguinte apresenta dados, em reais, retirados da Demonstração do Resultado do exercício de

uma companhia ao final de um determinado período.

Considerando-se somente os dados apresentados, o valor da receita líquida relativo ao período em questão é igual:

Considerando-se somente os dados apresentados, o valor da receita líquida relativo ao período em questão é igual:

Ano: 2020

Banca:

FAUEL

Órgão:

Prefeitura de Assis Chateaubriand - PR

Prova:

FAUEL - 2020 - Prefeitura de Assis Chateaubriand - PR - Contador |

Q1712871

Contabilidade Pública

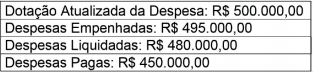

Considere os dados extraídos do Balanço Orçamentário de uma entidade pública referente ao exercício financeiro de 2018:

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi:

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi:

Ano: 2020

Banca:

FAUEL

Órgão:

Prefeitura de Assis Chateaubriand - PR

Prova:

FAUEL - 2020 - Prefeitura de Assis Chateaubriand - PR - Contador |

Q1712870

Contabilidade Pública

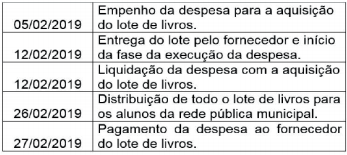

Considere as informações a seguir referentes à

aquisição e distribuição de um lote de livros para os

alunos da rede pública municipal de ensino por uma

determinada Secretária Municipal de Educação:

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em:

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Alpestre - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Alpestre - RS - Auditor Fiscal |

Q1711707

Auditoria

Como as normas brasileiras de contabilidade (NBCTA500, de 19/08/2016) definem

as informações utilizadas pelo auditor para chegar às conclusões em que se fundamenta a sua

opinião a respeito das demonstrações contábeis, incluindo as informações contidas nos registros

contábeis que suportam as demonstrações contábeis e informações obtidas de outras fontes?

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Fiscal de Tributos |

Q1702493

Contabilidade Pública

Relativamente à neutralidade da informação contábil no setor

público, é correto afirmar que a seleção e a apresentação das

informações financeiras e não financeiras devem ser feitas

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Fiscal de Tributos |

Q1702492

Contabilidade Pública

São características qualitativas incluídas nos relatórios contábeis

que tornam a informação útil para os usuários da informação

contábil no setor público

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Fiscal de Tributos |

Q1702491

Contabilidade Pública

Os objetivos da elaboração e divulgação da informação contábil

no setor público são determinados com base