Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730875

Contabilidade Pública

Texto associado

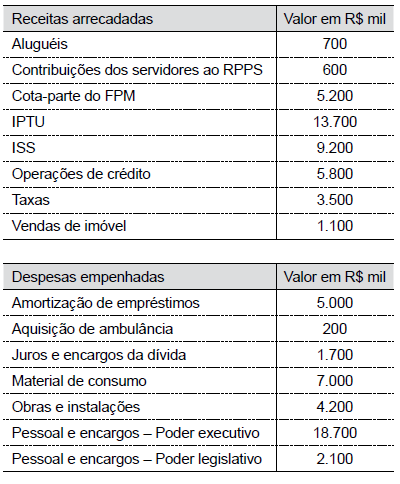

Considere as tabelas a seguir, que apresentam informações hipotéticas da execução orçamentária e financeira divulgadas por um município paulista, não tendo sido inscritas despesas em restos a pagar no final do ano, para responder à questão:

Considerando as receitas e despesas correntes das tabelas, o resultado obtido foi

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730873

Contabilidade Pública

No Balanço Patrimonial, o passivo financeiro corresponde

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730871

Contabilidade Pública

Para municípios com menos de cinquenta mil habitantes,

o prazo para divulgação do Relatório de Gestão Fiscal é

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730870

Contabilidade Pública

Em um determinado período de apuração, a receita orçamentária e a receita corrente líquida de um determinado

Estado da Federação foram R$ 300 milhões e R$ 270 milhões, respectivamente. Tendo como referência as regras

estabelecidas na Lei Complementar no

101/2000 (LRF),

as despesas com pessoal do Poder Legislativo não poderiam ultrapassar

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730869

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

é uma estrutura básica da escrituração contábil, formada

por uma relação padronizada de contas com objetivo de

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730868

Contabilidade Pública

Com relação aos dispositivos da Lei Federal no

4.320/64

que tratam da concessão de suprimentos de fundos, é

correto afirmar que o regime de adiantamentos

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730866

Contabilidade Pública

Uma receita orçamentária não efetiva é aquela que não

altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil

permutativo, como é o caso da receita

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730865

Contabilidade Pública

A etapa da execução da receita orçamentária que respeita o princípio da unidade de tesouraria ou de caixa é a

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730864

Contabilidade Pública

As etapas da receita orçamentária, nos termos da Lei Federal no

4.320/64 e da Lei Complementar no

101/2000,

podem ser assim especificadas:

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730863

Contabilidade Pública

São arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos

nos programas e ações orçamentárias as receitas obtidas por

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730860

Contabilidade Pública

Considere os seguintes fatos contábeis:

• Recebimento de receitas tributárias no valor de R$1.200,00. •Empenho da despesa corrente no valor de R$ 900,00. •Liquidação da despesa corrente no valor de R$ 800,00.

É correto afirmar que, na situação descrita, o superávit financeiro será de

• Recebimento de receitas tributárias no valor de R$1.200,00. •Empenho da despesa corrente no valor de R$ 900,00. •Liquidação da despesa corrente no valor de R$ 800,00.

É correto afirmar que, na situação descrita, o superávit financeiro será de

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730859

Contabilidade Pública

São classificadas como despesas de exercícios anteriores:

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730857

Contabilidade Pública

Conforme disposto no §1o

do art. 43 da Lei no

4.320/1964,

é considerado recurso disponível para fins de abertura de

créditos suplementares e especiais

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Xinguara - PA

Prova:

IDIB - 2020 - Prefeitura de Xinguara - PA - Auditor Fiscal |

Q1725807

Auditoria

A Resolução CFC nº. 1.210/09 aprovou a NBC TA 265

“Comunicação de Deficiências de Controle Interno”. Acerca de

referida norma, assinale a alternativa correta.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Jaguaribe - CE

Prova:

IDIB - 2020 - Prefeitura de Jaguaribe - CE - Auditor de Controle Interno |

Q1716792

Auditoria

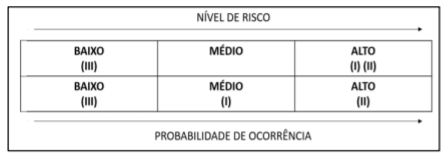

Suponha que um auditor tenha elaborado uma Matriz de Risco

para a análise de algumas contas. São elas:

I. Imobilizado

II. Obrigações trabalhistas, previdenciárias e assistenciais a

pagar a curto prazo

III. Provisões a longo prazo

A matriz de risco elaborada está evidenciada abaixo:

Onde: I. Imobilizado; II. Obrigações trabalhistas, previdenciárias e assistenciais; III. Provisões a longo prazo.

Considerando o nível de risco apresentado, assinale a alternativa correta.

A matriz de risco elaborada está evidenciada abaixo:

Onde: I. Imobilizado; II. Obrigações trabalhistas, previdenciárias e assistenciais; III. Provisões a longo prazo.

Considerando o nível de risco apresentado, assinale a alternativa correta.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Jaguaribe - CE

Prova:

IDIB - 2020 - Prefeitura de Jaguaribe - CE - Auditor de Controle Interno |

Q1716783

Auditoria

A IN 001/2001 da Secretaria Federal de Controle estabelece

cinco tipos de auditoria. Um dos tipos tem por objetivo “emitir

opinião com vistas a certificar a regularidade das contas,

verificar a execução de contratos, acordos, convênios ou

ajustes, a probidade na aplicação dos dinheiros públicos e na

guarda ou administração de valores e outros bens”. Assinale a

alternativa que evidencia o tipo de auditoria cujo objetivo essa

citação se refere.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Jaguaribe - CE

Prova:

IDIB - 2020 - Prefeitura de Jaguaribe - CE - Auditor de Controle Interno |

Q1716778

Auditoria

Assinale a alternativa que evidencia a definição de Registro

das Constatações.

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716762

Auditoria

No planejamento da auditoria, alguns indicadores devem

ser analisados, no sentido de avaliar a continuidade da

empresa. Nesse sentido, perda de fatias de mercado,

franquia, fornecedor essencial ou financiador estratégico,

constituem-se em indicadores de:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716761

Auditoria

Numa auditoria de demonstrações contábeis, você na

condição de auditor, discorda da administração da

empresa auditada a respeito das demonstrações

contábeis. Nesse caso especificamente, o tipo de opinião

adequada à situação deve ser:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716760

Auditoria

Em relação à documentação de auditoria, sua elaboração

deve ser produzida de forma que qualquer interessado e

conhecedor das normas e procedimentos de auditoria

entenda-a sem a necessidade de explicações adicionais de

quem a elaborou. Essa regra básica é denominada: