Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

MSConcursos

Órgão:

Prefeitura de São Francisco do Guaporé - RO

Prova:

MS CONCURSOS - 2021 - Prefeitura de São Francisco do Guaporé - RO - Controlador Interno |

Q1779252

Auditoria

Para elaborar o planejamento de auditoria, é necessário seguir algumas condições. Qual das alternativas

não satisfaz a condição para este planejamento?

Ano: 2021

Banca:

MSConcursos

Órgão:

Prefeitura de São Francisco do Guaporé - RO

Prova:

MS CONCURSOS - 2021 - Prefeitura de São Francisco do Guaporé - RO - Contador |

Q1777705

Contabilidade Pública

A autorização legislativa para a realização da despesa constitui crédito orçamentário, que poderá ser

inicial, ou adicional. Por crédito orçamentário inicial, entende-se aquele aprovado pela lei orçamentária

anual, constante dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais não

dependentes. Com relação aos créditos adicionais, observe as afirmativas abaixo e assinale a alternativa

que as julgam corretamente.

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.

Ano: 2021

Banca:

INSTITUTO AOCP

Órgão:

PC-PA

Prova:

INSTITUTO AOCP - 2021 - PC-PA - Investigador de Polícia Civil |

Q1776206

Contabilidade Geral

Segundo a doutrina, o regime contábil que

considera o reconhecimento das receitas e

das despesas com base nos seus respectivos

fatos geradores, independente de qualquer

recebimento ou pagamento, é denominado

Q1772605

Contabilidade Pública

Durante o exercício financeiro, um ente da

federação realizou as transações abaixo (valores em

reais).

Reconhecimento de Créditos Fiscais................... R$ 40.000,00 Operação de Crédito Interna................................ R$ 80.000,00 Restituição de Depósitos de Terceiros.................. R$ 5.000,00 Empenho de Despesas Orçamentárias................. R$ 100.000,00 Baixa de Bens Inservíveis..................................... R$ 20.000,00 Aquisição de Veículos........................................... R$ 20.000,00 Alienação de Bens Móveis.................................... R$ 19.000,00 Liquidação de Despesas Correntes...................... R$ 90.000,00 Arrecadação de Impostos Indiretos....................... R$ 60.000,00 Consumo de Material do Estoque......................... R$ 4.000,00 Recebimento da Dívida Ativa................................ R$ 6.000,00 Apropriação de Perda de Valor Recuperável......... R$ 5.000,00

Com essas informações, o resultado patrimonial apurado no exercício correspondeu a um:

Reconhecimento de Créditos Fiscais................... R$ 40.000,00 Operação de Crédito Interna................................ R$ 80.000,00 Restituição de Depósitos de Terceiros.................. R$ 5.000,00 Empenho de Despesas Orçamentárias................. R$ 100.000,00 Baixa de Bens Inservíveis..................................... R$ 20.000,00 Aquisição de Veículos........................................... R$ 20.000,00 Alienação de Bens Móveis.................................... R$ 19.000,00 Liquidação de Despesas Correntes...................... R$ 90.000,00 Arrecadação de Impostos Indiretos....................... R$ 60.000,00 Consumo de Material do Estoque......................... R$ 4.000,00 Recebimento da Dívida Ativa................................ R$ 6.000,00 Apropriação de Perda de Valor Recuperável......... R$ 5.000,00

Com essas informações, o resultado patrimonial apurado no exercício correspondeu a um:

Q1772603

Contabilidade Pública

Dentre os lançamentos contábeis abaixo

realizados por uma determinada unidade

orçamentária, aquele que é considerado incompatível

com as normas e técnica de escrituração, aplicadas

ao setor público é:

(Legenda: D – lançamento a débito; C – lançamento a

crédito)

Q1772596

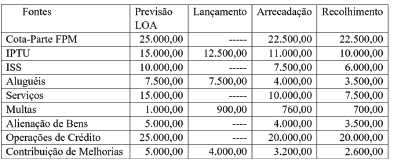

Contabilidade Pública

Em 31/12/2020, a prefeitura municipal X

elaborou o demonstrativo abaixo, referente ao

controle de suas receitas (valores em reais).

Conforme preconizado na legislação vigente, e após todos os procedimentos efetuados, o valor inscrito na dívida ativa tributária foi igual a:

Conforme preconizado na legislação vigente, e após todos os procedimentos efetuados, o valor inscrito na dívida ativa tributária foi igual a:

Q1772593

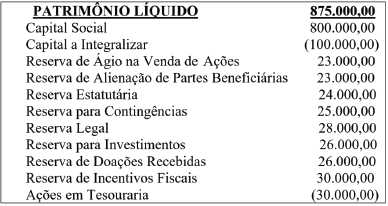

Contabilidade Geral

O balanço patrimonial da Companhia

ALVORADA S/A, elaborado em 31/12/2020,

apresentava a seguir o patrimônio líquido com a

composição (valores em reais):

Conforme preconizado na legislação vigente, o somatório do saldo das contas que compõem o grupo “Reservas de Lucros” corresponde a:

Conforme preconizado na legislação vigente, o somatório do saldo das contas que compõem o grupo “Reservas de Lucros” corresponde a:

Q1772585

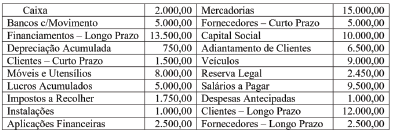

Contabilidade Geral

Em 31/12/2020, a estrutura do balanço

patrimonial elaborado de uma sociedade empresária

apresentava as seguintes contas com seus

respectivos saldos (em reais):

Com esses dados, pode-se afirmar que o montante correspondente aos débitos de funcionamento evidenciados na demonstração era igual a:

Com esses dados, pode-se afirmar que o montante correspondente aos débitos de funcionamento evidenciados na demonstração era igual a:

Q1772584

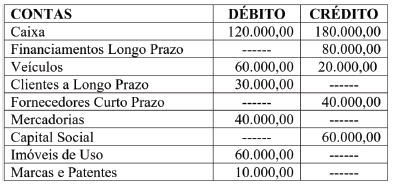

Contabilidade Geral

Em 30/11, o balancete de verificação das contas

patrimoniais de uma determinada empresa comercial

apresentava a seguinte composição (valores em R$):

Caixa: R$ 100.000,00; Mercadorias R$ 380.000,00;

Veículos: R$ 40.000,00; Móveis e Utensílios: R$

40.000,00; Fornecedores Curto Prazo: R$ 60.000,00; Financiamentos a Longo Prazo: R$ 160.000,00;

Capital Social: R$ 340.000,00. Durante o mês de dezembro ocorreram lançamentos

nas contas como mostradas na tabela.

Com base nessas informações, no balanço patrimonial elaborado em 31/12, o montante do Ativo Não Circulante demonstrado era igual a:

Com base nessas informações, no balanço patrimonial elaborado em 31/12, o montante do Ativo Não Circulante demonstrado era igual a:

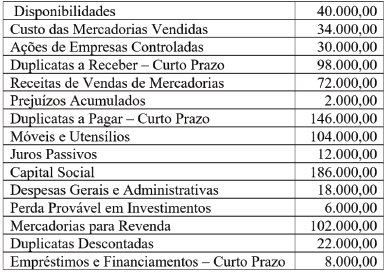

Q1772583

Contabilidade Geral

O balancete de verificação, elaborado em 31/12

por uma determinada empresa comercial,

apresentava as seguintes contas com seus

respectivos saldos (valores em reais):

De acordo com o quadro acima, na elaboração do balanço patrimonial referente ao exercício findo estavam evidenciados os seguintes montantes:

De acordo com o quadro acima, na elaboração do balanço patrimonial referente ao exercício findo estavam evidenciados os seguintes montantes:

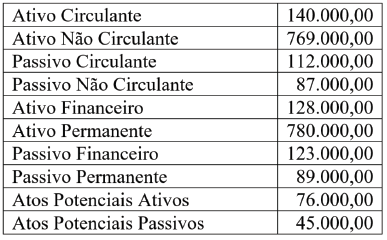

Q1772069

Contabilidade Pública

O balanço patrimonial de um determinado ente

da federação elaborado no final do exercício

financeiro apresentava, entre outras, as seguintes

informações (valores em reais):

Com essas informações, pode-se afirmar que o Saldo Patrimonial informado no referido balanço era igual a:

Com essas informações, pode-se afirmar que o Saldo Patrimonial informado no referido balanço era igual a:

Q1772065

Contabilidade Pública

Durante o exercício financeiro de 2020, um

determinado ente da federação realizou as seguintes

transações:

Arrecadação de Receitas Orçamentárias ............ R$ 180.000,00 Empenho de diversas Despesas Orçamentárias .. R$ 190.000,00 Recebimento de Caução em Dinheiro .................. R$ 8.000,00 Liquidação de diversas Despesas Orçamentárias. R$ 175.000,00 Pagamento de Restos a Pagar Processados ....... R$ 30.000,00 Pagamento de Despesas Orçamentárias ............. R$ 170.000,00 Recebimento de Transferências Financeiras ....... R$ 15.000,00 Pagamento de Restos a Pagar não Processados . R$ 10.000,00 Retenção de Consignações sobre Folha de Pagamento Dez/2020..................................... R$ 6.000,00 Devolução de Caução em Espécie ....................... R$ 5.000,00 Pagamento de Consignações Retidas ................. R$ 4.000,00

Com base nessas informações, o resultado financeiro do exercício apurado no balanço financeiro foi:

Arrecadação de Receitas Orçamentárias ............ R$ 180.000,00 Empenho de diversas Despesas Orçamentárias .. R$ 190.000,00 Recebimento de Caução em Dinheiro .................. R$ 8.000,00 Liquidação de diversas Despesas Orçamentárias. R$ 175.000,00 Pagamento de Restos a Pagar Processados ....... R$ 30.000,00 Pagamento de Despesas Orçamentárias ............. R$ 170.000,00 Recebimento de Transferências Financeiras ....... R$ 15.000,00 Pagamento de Restos a Pagar não Processados . R$ 10.000,00 Retenção de Consignações sobre Folha de Pagamento Dez/2020..................................... R$ 6.000,00 Devolução de Caução em Espécie ....................... R$ 5.000,00 Pagamento de Consignações Retidas ................. R$ 4.000,00

Com base nessas informações, o resultado financeiro do exercício apurado no balanço financeiro foi:

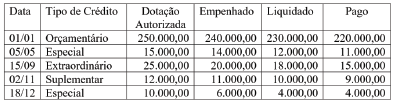

Q1772060

Contabilidade Pública

Em 31/12/2020, um ente governamental

elaborou o quadro resumo abaixo referente aos

créditos e dotações autorizadas durante o exercício

financeiro (valores em reais).

Com base na legislação vigente, o valor total do saldo dos créditos que poderia ser transferido e reaberto no exercício financeiro de 2021 seria de:

Com base na legislação vigente, o valor total do saldo dos créditos que poderia ser transferido e reaberto no exercício financeiro de 2021 seria de:

Q1770425

Contabilidade Geral

Na apresentação da Demonstração de Resultado de Exercício (DRE),

o Resultado Bruto é apurado pela subtração entre:

Q1770423

Contabilidade Geral

Texto associado

Texto 2

A Cia. Beta adquiriu um veículo em 01/01/2016 pelo valor de

R$ 60.000,00. A Cia. Beta pretende usar o veículo por 5 anos e

aliená-lo após esse período por 20% do valor de aquisição,

que representa o valor residual.

Ao final do primeiro ano de uso, o valor contábil do veículo

adquirido pela Cia. Beta (texto 2) representa:

Q1770420

Contabilidade Geral

Texto associado

Texto 1

Em 01/07/2020, a Cia. Alfa contratou um seguro para a sua frota

de veículos, com cobertura de um ano a partir da contratação, no

valor de R$ 90.000,00, que foram pagos à vista na assinatura do

contrato.

No registro dessa transação (texto 1), o lançamento a débito será

em uma conta de:

Q1770419

Contabilidade Geral

O contador de uma empresa registrou diretamente em uma

conta de resultado (despesa) a aquisição de material de

expediente para estoque, que só deveria ser baixado como

despesa quando requisitado.

Para efetuar a retificação do lançamento contábil, deve-se realizar um(a):

Para efetuar a retificação do lançamento contábil, deve-se realizar um(a):

Q1770418

Contabilidade Geral

A elaboração de um plano de contas para uma entidade requer a

definição de elementos considerados essenciais para a definição

da conta, tais como nome, função, funcionamento e natureza.

Quanto à natureza, um exemplo de conta devedora é:

Quanto à natureza, um exemplo de conta devedora é:

Q1770417

Contabilidade Geral

Na lógica patrimonial, a aquisição de material de expediente para

estoque, com pagamento à vista, é considerada como um fato

contábil:

Q1770416

Contabilidade Geral

A referência à riqueza líquida de uma entidade pode ser

associada: