Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Crédito Empenhado a Liquidar.....................R$ 18.000,00 Crédito Empenhado Liquidado a Pagar........R$ 21.000,00 Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

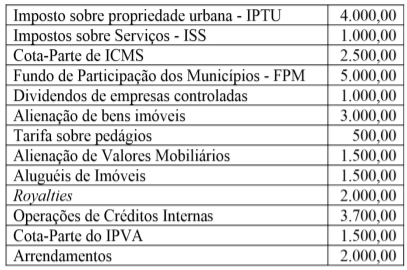

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

•insuficiência de arrecadação (saldo negativo das diferenças acumuladas, ao longo do exercício, entre a receita prevista e a realizada): R$ 55.000; •créditos extraordinários autorizados em agosto e não utilizados durante o exercício: R$ 40.000; •déficit financeiro no balanço patrimonial do exercício anterior: R$ 25.000.

Assertiva: Nessa situação, o ente deverá reabrir o crédito extraordinário até o valor de R$ 40.000.

Considere o detalhamento das receitas arrecadadas por um ente até o sexto bimestre de um exercício financeiro, especificado por origem.

Origem da receita Valor realizado

Receita Industrial R$ 25.950,00

Alienação de Bens R$ 30.650,00

Amortização de Empréstimos R$ 76.200,00

Receita Patrimonial R$ 132.750,00

Receita de Serviços R$ 174.600,00

Operações de Crédito R$ 278.000,00

Outras receitas correntes R$ 1.220.000,00

Contribuições R$ 3.892.000,00

Transferências Correntes R$ 6.367.000,00

Impostos, Taxas e Contribuições de Melhoria R$ 10.678.000,00

As receitas que serão consideradas na apuração da receita

corrente líquida totalizam:

Os procedimentos de auditoria são um conjunto de técnicas executadas pelo auditor para colher evidências sobre o objeto auditado. Os procedimentos são definidos pelo auditor de acordo com as características do objeto ou transação.

Nos casos em que é preciso confirmar e examinar valores relativos a dinheiro em conta-corrente bancária e a despesa com folha de pagamento, os procedimentos de auditoria adotados são, respectivamente:

Nas auditorias, os papéis de trabalho são elaborados com diversos objetivos, entre eles auxiliar o auditor na execução dos procedimentos planejados. Os papéis de trabalho também são de natureza corrente ou permanente, a depender das características da informação que registram.

Um exemplo de papel de trabalho corrente é:

A estrutura do Relatório do auditor independente abordada na NBC TA 700 especifica a apresentação em seções que incluem título, destinatário, opinião do auditor, base para opinião, principais assuntos de auditoria, responsabilidades pelas demonstrações contábeis e responsabilidades do auditor.

Na seção que trata da opinião do auditor, é dispensável: