Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receitas Correntes Previstas Atualizadas 18.500

Receitas de Capital Previstas Atualizadas 8.600

Receitas Correntes Realizadas 17.000

Receitas de Capital Realizadas 8.500

Saldos de Exercícios Anteriores utilizados para Créditos Adicionais 2.600

Dotação Atualizada 29.700

Despesas Correntes Empenhadas 26.000

Despesas Correntes Liquidadas 25.800

Despesas Correntes Pagas 22.800

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receitas Correntes Previstas Atualizadas 18.500

Receitas de Capital Previstas Atualizadas 8.600

Receitas Correntes Realizadas 17.000

Receitas de Capital Realizadas 8.500

Saldos de Exercícios Anteriores utilizados para Créditos Adicionais 2.600

Dotação Atualizada 29.700

Despesas Correntes Empenhadas 26.000

Despesas Correntes Liquidadas 25.800

Despesas Correntes Pagas 22.800

Em outubro de X0 foi aberto um Crédito Especial no valor de R$ 80.000, cuja indicação de recurso para cobertura foi Operação de Crédito. Os valores da despesa empenhada em X0, por conta desse Crédito Especial, e a receita arrecadada de Operação de Crédito perfizeram o montante de R$ 50.000; Em novembro de X0 foi aberto um Crédito Extraordinário no valor de R$ 50.000, ficando um saldo a empenhar em 31/12/X0 no valor de R$ 30.000; Tanto o Crédito Extraordinário quanto o Crédito Especial foram reabertos no limite dos seus saldos e incorporados ao orçamento vigente (X1).

Qual o valor do Superávit Financeiro Utilizável para a abertura de créditos adicionais no exercício de X1?

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receita Tributária Arrecadada 142.000

Fornecedores a Pagar 19.500

Empréstimos por Antecipação da Receita 16.000

Demais Créditos e Valores a Curto Prazo 18.600

Almoxarifado 20.400

Empréstimos e Financiamentos concedidos a Longo Prazo 18.500

Empréstimos e Financiamentos a Longo Prazo 14.000

Aquisição de Móveis e Instalações 17.000

Valores Restituíveis 19.000

Benefícios Previdenciários a Pagar a Curto Prazo 13.000

Adiantamento de Clientes a Longo Prazo 8.000

( ) O servidor que receber Suprimento de Fundos fica obrigado a prestar contas de sua aplicação, procedendo-se, automaticamente, à tomada de contas se não o fizer no prazo assinalado. ( ) Uma pendência judicial referente ao exercício anterior foi solucionada, no exercício em curso, reconhecendo-se o direito dos servidores. Nesse caso, o pagamento da despesa será feito, no exercício em curso, a título de Despesas de Exercícios Anteriores. ( ) O Suprimento de Fundos pode relacionar-se a mais de uma natureza de despesa, desde que precedidos dos empenhos nas dotações respectivas. ( ) As Despesas de Exercícios Anteriores não serão consideradas como despesas orçamentárias do exercício presente, por terem sido reconhecidas como despesas em exercícios anteriores. ( ) Na execução da despesa por meio de Suprimento de Fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identificação da despesa realizada.

Assinale a sequência correta.

Em janeiro de X1, a Cia. Y vendeu todo o seu estoque à vista para a Cia. X, por R$ 30.000. Em junho de X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 40.000. Em relação às demonstrações consolidadas, em 31/12/X1, assinale a afirmativa correta.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

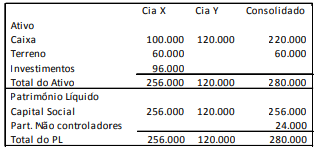

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.