Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872626

Contabilidade Geral

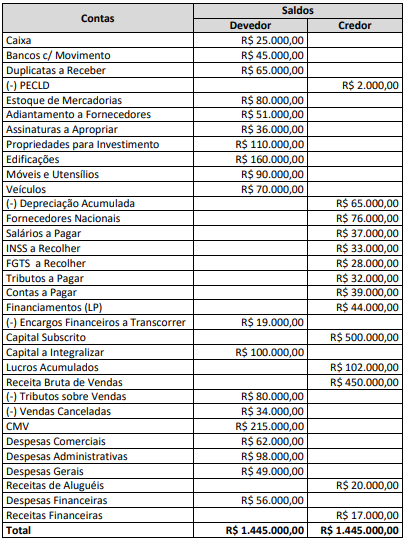

Uma empresa iniciou suas atividades em 07/2020 e, ao final do exercício social de 2020, apresentou os seguintes saldos

nas contas patrimoniais:

Após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A conta de Lucros Acumulados apresentará um saldo de R$ 500.000,00.

( ) O Ativo Total será de R$ 665.000,00.

( ) O Capital de Terceiros será de R$ 270.000,00.

( ) O Resultado Líquido da empresa será um lucro de R$ 107.000,00.

( ) O Patrimônio Líquido da empresa será de R$ 395.000,00.

A sequência está correta em

Após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A conta de Lucros Acumulados apresentará um saldo de R$ 500.000,00.

( ) O Ativo Total será de R$ 665.000,00.

( ) O Capital de Terceiros será de R$ 270.000,00.

( ) O Resultado Líquido da empresa será um lucro de R$ 107.000,00.

( ) O Patrimônio Líquido da empresa será de R$ 395.000,00.

A sequência está correta em

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872619

Contabilidade Geral

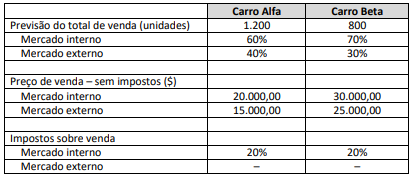

Uma sociedade empresária atua no setor de veículos de luxo, comercializando dois modelos principais – o carro Alfa e o carro

Beta. Os gestores estão formulando o orçamento de vendas para o próximo ano com base nas seguintes informações:

Considerando os dados informados na tabela, os gestores desta empresa elaboraram orçamento de vendas para o próximo ano. Após a elaboração desse orçamento, assinale o valor da receita bruta no mercado interno para o próximo ano.

Considerando os dados informados na tabela, os gestores desta empresa elaboraram orçamento de vendas para o próximo ano. Após a elaboração desse orçamento, assinale o valor da receita bruta no mercado interno para o próximo ano.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872615

Contabilidade Geral

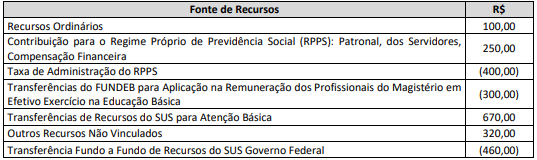

No Balanço Patrimonial de um ente governamental é necessário incluir um quadro do Superavit / Deficit Financeiro, de

acordo com o disposto no § 2º, Art. 43, da Lei nº 4.320/1964. Um ente público apresentou as seguintes informações sobre

fonte de recursos:

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872609

Contabilidade Geral

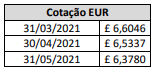

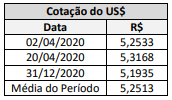

Uma sociedade empresária brasileira, cuja moeda funcional é o Real (R$), realizou um empréstimo no valor de £ 50.000

em uma instituição financeira localizada na Europa, cuja moeda funcional é o Euro (£), em 31/03/2021, e o pagamento

ocorreu em 30/04/2021, um mês após a contratação em uma única parcela. Nesse período, considere que a cotação

foi a seguinte:

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872608

Contabilidade Geral

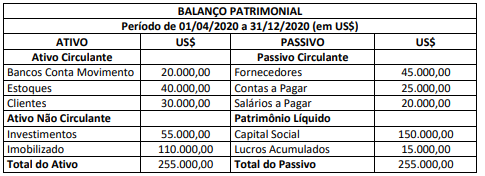

Uma empresa brasileira, cuja moeda funcional é o Real (R$), possui investimento significativo em uma instituição nos

Estados Unidos da América (EUA), cuja moeda funcional é o dólar americano (US$); as atividades se iniciaram em

02/04/2020. O Balanço dessa empresa apresentou, em 31/12/2020, os seguintes saldos em dólar americano (US$):

Outras informações:

– a data de integralização do Capital Social foi 02/04/2020, realizada em dólar americano (US$); – a aquisição de estoques de mercadorias, imobilizado e investimentos ocorreu em 20/04/2020;

– não ocorreram flutuações significativas da taxa de câmbio no período, tendo sido o resultado gerado uniformemente ao longo do período;

– o Balanço Patrimonial foi apresentado após o fechamento do resultado do exercício, cujo valor já consta na conta Lucros Acumulados – Patrimônio Líquido;

– As taxas de câmbio apresentadas são:

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que:

Outras informações:

– a data de integralização do Capital Social foi 02/04/2020, realizada em dólar americano (US$); – a aquisição de estoques de mercadorias, imobilizado e investimentos ocorreu em 20/04/2020;

– não ocorreram flutuações significativas da taxa de câmbio no período, tendo sido o resultado gerado uniformemente ao longo do período;

– o Balanço Patrimonial foi apresentado após o fechamento do resultado do exercício, cujo valor já consta na conta Lucros Acumulados – Patrimônio Líquido;

– As taxas de câmbio apresentadas são:

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872597

Contabilidade Geral

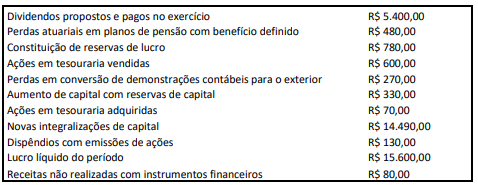

Determinada empresa S.A. apresentou as seguintes movimentações obtidas na demonstração das mutações do patrimônio

líquido:

Considerando exclusivamente tais informações e, ainda, a NBC TG 26 (R1) – Apresentação das Demonstrações Contábeis, o total do resultado abrangente do período é:

Considerando exclusivamente tais informações e, ainda, a NBC TG 26 (R1) – Apresentação das Demonstrações Contábeis, o total do resultado abrangente do período é:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872594

Contabilidade Geral

Uma empresa apresentou os seguintes saldos e movimentações no encerramento do exercício de 2020:

Considerando exclusivamente essas informações e a NBC TG 03 (R2) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os caixas gerados (+) ou consumidos (–) com os fornecedores e com os clientes de acordo com o método direto.

Considerando exclusivamente essas informações e a NBC TG 03 (R2) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os caixas gerados (+) ou consumidos (–) com os fornecedores e com os clientes de acordo com o método direto.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872281

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

A apropriação da variação patrimonial diminutiva pode ocorrer antes, simultaneamente ou após a liquidação da despesa. Por exemplo, na aquisição de material de consumo destinado ao almoxarifado, requisitado segundo as necessidades de cada usuário, a apropriação se dá simultaneamente à liquidação e de acordo com o fluxo do material.

A apropriação da variação patrimonial diminutiva pode ocorrer antes, simultaneamente ou após a liquidação da despesa. Por exemplo, na aquisição de material de consumo destinado ao almoxarifado, requisitado segundo as necessidades de cada usuário, a apropriação se dá simultaneamente à liquidação e de acordo com o fluxo do material.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872280

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Suponha-se que os créditos tributários de um ente tenham baixíssima probabilidade de recebimento. Nesse caso, por não atenderem à definição de ativo, deverão ser desreconhecidos, mas continuarão sendo objeto de controle contábil.

Suponha-se que os créditos tributários de um ente tenham baixíssima probabilidade de recebimento. Nesse caso, por não atenderem à definição de ativo, deverão ser desreconhecidos, mas continuarão sendo objeto de controle contábil.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872279

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

É permitida a concessão de suprimento de fundos a servidor responsável por almoxarifado, sendo este o único servidor do órgão.

É permitida a concessão de suprimento de fundos a servidor responsável por almoxarifado, sendo este o único servidor do órgão.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872278

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Suponha-se que o governo federal destine a um estado, por meio de convênio, recursos para a aquisição de equipamentos a serem utilizados na execução de programa para ações na área da saúde. Nesse caso, é correto afirmar que, no orçamento do estado, esses recursos constituem transferências correntes.

Suponha-se que o governo federal destine a um estado, por meio de convênio, recursos para a aquisição de equipamentos a serem utilizados na execução de programa para ações na área da saúde. Nesse caso, é correto afirmar que, no orçamento do estado, esses recursos constituem transferências correntes.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872277

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

As subvenções econômicas são transferências correntes cuja destinação depende de expressa autorização em lei especial. É o caso, por exemplo, da cobertura, pelo governo, da diferença entre os preços de mercado e os do fornecimento, à população, de gêneros alimentícios.

As subvenções econômicas são transferências correntes cuja destinação depende de expressa autorização em lei especial. É o caso, por exemplo, da cobertura, pelo governo, da diferença entre os preços de mercado e os do fornecimento, à população, de gêneros alimentícios.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872276

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade, como, por exemplo, se o embolso de caixa por recebimento de empréstimo inclui tanto os juros quanto o principal, respectivamente, como atividade operacional e atividade de investimento.

Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade, como, por exemplo, se o embolso de caixa por recebimento de empréstimo inclui tanto os juros quanto o principal, respectivamente, como atividade operacional e atividade de investimento.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872275

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Provisões correspondem a ajustes de ativos ou a passivos de prazo ou valor incertos. No primeiro caso, incluem-se as provisões para créditos de liquidação duvidosa, para perdas com investimentos e para baixa de dívida ativa.

Provisões correspondem a ajustes de ativos ou a passivos de prazo ou valor incertos. No primeiro caso, incluem-se as provisões para créditos de liquidação duvidosa, para perdas com investimentos e para baixa de dívida ativa.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872274

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872273

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

O surgimento de um passivo, em correspondência com o de um ativo, caracteriza a realização de uma variação patrimonial diminutiva, cujo reconhecimento se dê no momento da liquidação da despesa.

O surgimento de um passivo, em correspondência com o de um ativo, caracteriza a realização de uma variação patrimonial diminutiva, cujo reconhecimento se dê no momento da liquidação da despesa.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872272

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Os bens dominicais são bens públicos, que constituem o patrimônio das pessoas jurídicas de direito público, inclusive das que tenham estrutura de direito privado, salvo lei em contrário.

Os bens dominicais são bens públicos, que constituem o patrimônio das pessoas jurídicas de direito público, inclusive das que tenham estrutura de direito privado, salvo lei em contrário.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

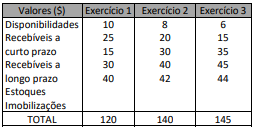

Q1872271

Análise de Balanços

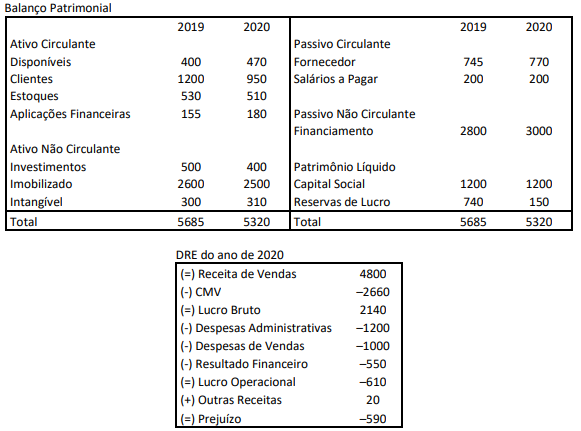

A respeito da contabilidade geral, julgue o item.

Considerando-se a evolução dos principais grupos de valores do ativo de uma empresa no período examinado mostrada a seguir, é razoável admitir, apenas pela composição do ativo, que a empresa está melhorando a composição de seu capital de giro.

Considerando-se a evolução dos principais grupos de valores do ativo de uma empresa no período examinado mostrada a seguir, é razoável admitir, apenas pela composição do ativo, que a empresa está melhorando a composição de seu capital de giro.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872270

Análise de Balanços

A respeito da contabilidade geral, julgue o item.

Ao analisar o quociente do retorno sobre o patrimônio líquido e constatar a sua queda gradativa e continuada, o analista deve concluir que uma das hipóteses plausíveis é o acúmulo de ativos ociosos e inservíveis, financiados com recursos próprios.

Ao analisar o quociente do retorno sobre o patrimônio líquido e constatar a sua queda gradativa e continuada, o analista deve concluir que uma das hipóteses plausíveis é o acúmulo de ativos ociosos e inservíveis, financiados com recursos próprios.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872269

Contabilidade de Custos

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa tenha custos e despesas fixos de R$ 400.000,00, preço unitário de venda de R$ 200,00 e custos e despesas variáveis unitários de R$ 100,00. Nesse caso, é correto afirmar que a receita total, no ponto de equilíbrio, é de R$ 400.000,00.

Suponha-se que uma empresa tenha custos e despesas fixos de R$ 400.000,00, preço unitário de venda de R$ 200,00 e custos e despesas variáveis unitários de R$ 100,00. Nesse caso, é correto afirmar que a receita total, no ponto de equilíbrio, é de R$ 400.000,00.