Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Aceitar as informações e relatórios dos especialistas da companhia, se eles forem independentes.

II. Quando o especialista for externo, ele não é um membro da equipe do auditor e não estará sujeito às políticas e aos procedimentos de controle de qualidade conforme normativo de auditoria específico.

III. Na medida necessária, levando em conta a importância do trabalho desse especialista para os seus propósitos: (i) avaliar a competência, habilidades e objetividade do especialista; (ii) obter entendimento do trabalho do especialista; e (iii) avaliar a adequação do trabalho desse especialista como evidência de auditoria para a afirmação relevante.

IV. O auditor deve fazer referência ao trabalho do especialista em seu relatório se essa referência é relevante para o entendimento do seu envolvimento, devendo indicar no relatório que essa referência não reduz a sua responsabilidade por essa opinião.

Estão CORRETOS os itens:

I. O fundo deve ter escrituração contábil própria, devendo as suas contas e demonstrações contábeis serem segregadas das contas do administrador.

II. Trimestralmente, os fundos regulados pela CVM devem elaborar suas demonstrações contábeis interinas e colocadas à disposição de qualquer interessado que as solicitar ao administrador.

III. O exercício do fundo deve ser encerrado a cada 12 (doze) meses, quando devem ser levantadas as demonstrações contábeis do fundo relativas ao período findo.

IV. As demonstrações contábeis do fundo devem ser auditadas anualmente por auditor independente registrado na CVM, observadas as normas de auditoria emitidas pelo Instituto dos Auditores Independentes do Brasil (Ibracon).

Estão CORRETOS os itens:

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da firma de auditoria.

II. Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes que executam exames de auditoria e revisões de informação contábil histórica e outros trabalhos de asseguração e de serviços correlatos têm por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável que: (i) a firma e seu pessoal cumprem com as normas profissionais e técnicas e com as exigências legais e regulatórias aplicáveis; e (ii) os relatórios emitidos pela firma ou pelos sócios do trabalho são apropriados nas circunstâncias.

III. No contexto do sistema de controle de qualidade da firma, as equipes de trabalho têm a responsabilidade de implantar procedimentos de controle de qualidade que são aplicáveis ao trabalho de auditoria e fornecer à firma informações relevantes que permitam o funcionamento do sistema de controle de qualidade relacionado com a independência.

IV. As equipes de trabalho podem confiar no sistema de controle de qualidade da firma, a menos que as informações fornecidas pela firma ou por outras partes indiquem o contrário.

Está(ão) CORRETO(S) o(s) item(ns):

I. O relatório de auditoria sobre as demonstrações contábeis do grupo não deve se referir ao auditor do componente.

II. O relatório de auditoria sobre as demonstrações contábeis do grupo deverá se referir ao auditor de componente.

III. O relatório do auditor deve indicar se tal referência for requerida por lei ou regulamento, que a referência não diminui a responsabilidade do sócio encarregado ou da firma encarregada do trabalho do grupo e pela opinião de auditoria do grupo.

IV. O relatório do auditor deve conter modificação em relação ao trabalho do auditor de componente.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Todas as informações relevantes próprias e somente elas estão sendo evidenciadas.

II. Todas as informações relevantes próprias ou de outras Entidades estão sendo evidenciadas.

III. Todas as informações relevantes, e somente elas, estão sendo evidenciadas, e que correspondem às utilizadas pela administração na sua gestão.

IV. As informações evidenciadas correspondem às utilizadas pela administração e por analistas de mercado.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Apagar ou descartar documentação que foi suporte para os testes realizados.

II. Selecionar conferir e acrescentar referências cruzadas aos documentos de trabalho.

III. Conferir itens das listas de verificação evidenciando que os passos relativos ao processo de montagem do arquivo foram cumpridos.

IV. Documentar evidência de auditoria que o auditor obteve, discutiu e com a qual concordou com os membros da equipe de trabalho antes da data do relatório de auditoria.

Está(ão) CORRETO(S) o(s) item(ns):

I. Indisponibilidade do pessoal da entidade ou relutância da administração em fornecer informações necessárias para o auditor executar os procedimentos de auditoria.

II. Relutância da administração em fazer ou apresentar, quando solicitada, sua avaliação sobre a capacidade da entidade de manter sua continuidade operacional.

III. Restrições impostas pela administração e um prazo inadequado para concluir a auditoria.

IV. Os Principais Assuntos de Auditoria (PAA) a serem tratados são aqueles que, segundo o julgamento profissional do auditor, foram os mais significativos na auditoria das demonstrações contábeis do período corrente.

Estão CORRETOS os itens:

Considerando o guia de melhores práticas de contabilidade e auditoria, elaborado e divulgado pela Superintendência Nacional de Previdência Complementar (Previc) no âmbito das Entidades Fechadas de Previdência Complementar (EFPCs), julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As informações contábeis devem ser elaboradas a partir da política contábil da EFPC, a fim de descrever contabilmente todos processos referentes à gestão previdencial, administrativa e de investimentos, evidenciando os fatos com critérios consistentes e verificáveis, em observância às Normas Brasileiras de Contabilidade, além das normas específicas editadas por órgão regulador, de forma tempestiva, sobretudo para que possam ser utilizadas no processo decisório e contemplando ainda, entre outros aspectos, a gestão de riscos e o tratamento das provisões contingenciais, ativos e passivos contingentes.

II. As demonstrações contábeis por plano de benefícios devem evidenciar o conjunto de compromissos atuariais e previdenciais avaliados no parecer atuarial de cada plano (Demonstração das Provisões Técnicas - DPT), a estrutura de ativos definida para atender a esses compromissos (Demonstração da Mutação do Ativo Líquido - DMAL) e os elementos que contribuem na visualização da evolução desses ativos entre os períodos (Demonstração do Ativo Líquido - DAL).

III. O controle patrimonial realizado por meio de escrituração contábil deve respeitar a independência patrimonial, de forma a identificar, separadamente, os planos de benefícios administrados pela EFPC e o Plano de Gestão Administrativa (PGA), visto que as informações segregadas são essenciais para os usuários da informação, sem prejuízos das demonstrações consolidadas.

IV. As demonstrações contábeis obrigatórias devem ser complementadas pelas notas explicativas às demonstrações contábeis consolidadas, Relatório dos Auditores Independentes (RAI), Relatórios dos Auditores Internos, parecer do atuário, relativo aos planos mais significativos de benefícios previdencial, parecer do Conselho Fiscal (CF) e manifestação do Conselho Deliberativo (CD) com a aprovação das demonstrações contábeis.

Estão CORRETOS apenas os itens:

Dois irmãos são sócios de uma empresa agrícola, especializada em compra e venda de grãos, com diversas filiais no Sul e Centro Oeste do Brasil. Ambos são administradores, e cada um deles, possui 50% das cotas de capital. No início de 2021, o irmão mais velho sofreu um acidente aéreo e faleceu. A família do sócio falecido entra com uma ação judicial solicitando avaliação das cotas sociais da firma, já que os valores oferecidos pelo sócio remanescente ficaram abaixo do que eles entendiam ser corretos.

Diante desse caso hipotético e com base nas definições contidas no Código de Processo Civil brasileiro, analise os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Para apuração de haveres, o juiz fixará a data da resolução da sociedade.

II. Para apuração de haveres, o juiz definirá o critério de apuração dos haveres à vista do disposto no contrato social.

III. Para apuração de haveres, o juiz determinará à sociedade ou aos sócios que nela permaneceram que depositem em juízo a parte do incontroverso dos haveres devidos em até 30 dias após a homologação do laudo pericial.

IV. Para apuração de haveres, o juiz poderá revisar a data da resolução e o critério de apuração de haveres, a pedido da parte, a qualquer tempo antes do início da perícia.

Estão CORRETOS os itens:

Uma firma do setor de Petroquímica tem um estoque de prejuízo fiscal com crédito tributário diferido, fora do balanço, porque não preenchia os requisitos da norma de contabilidade NBC TG 32 (R4) – Tributos sobre o Lucro para reconhecimento contábil do referido crédito. O planejamento tributário da firma prevê a possibilidade de utilização de parte desse crédito nos próximos três anos, inclusive no exercício corrente. Antes de escriturar o crédito tributário, a firma contratou um Perito Contábil para emitir um parecer sobre o reconhecimento nas suas demonstrações financeiras dos efeitos da compensação do débito tributário corrente com o crédito tributário diferido recuperado.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito Contábil.

Os executivos de uma firma do setor de mineração observaram a necessidade de promover uma reestruturação no processo de gestão. Dessa reestruturação resultaram diferenças temporárias que geraram crédito tributário diferido, reconhecido na contabilidade e que serão compensáveis nos próximos exercícios, com taxa de desconto de 5% ao ano, pelo método de valor presente. A firma foi autuada pela Receita Federal pela forma de contabilização adotada. Para subsidiar a sua defesa, foi contratado um perito para apresentar parecer observando o que disciplina a NBC TG 32 (R4) – Tributos sobre o Lucro.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito Contábil.

Um contribuinte foi autuado pelo Fisco federal a pagar tributos apurado com base nas suas movimentações financeiras, consideradas atípicas, na condição de “empresário”, nos termos do Código Civil Brasileiro. A fim de se defender adequadamente e provar que não se enquadra na condição de empresário prevista no referido Código, contrata um perito contábil para emitir um parecer com o objetivo de identificar no seu livro caixa, na sua declaração de imposto de renda e documentos justificativos, a origem de cada operação financeira e sua aplicação. Nesse contexto, analise os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços.

II. Considera-se empresário quem exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa.

III. Não se considera empresário quem exerce profissionalmente atividade organizada para a produção ou a circulação de bens ou de serviços.

IV. Não se considera empresário quem exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa.

Estão CORRETOS apenas os itens:

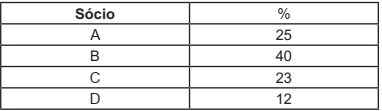

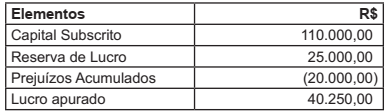

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Uma perita contábil foi nomeada para atuar em uma ação de dissolução parcial de uma Empresa de Grande Porte do segmento de turismo e viagens para apuração dos haveres do sócio dissidente, com data base definida em 31/7/2020.

Diante dos efeitos econômico-financeiros decorrentes da propagação do coronavírus (Covid-19), a nomeada deverá tomar os devidos cuidados quanto aos possíveis reflexos, riscos e incertezas que possam impactar as demonstrações contábeis a serem analisadas para a apuração do balanço de determinação.

Assim, considerando o Art. 606 do Código de Processo Civil e normas contábeis que devem ser aplicadas na perícia para examinar se existem irregularidades ou distorções na escrituração contábil da sociedade, objetivando adotar o posicionamento mais adequado sobre essa situação específica, analise os itens abaixo e, em seguida, assinale a CORRETA:

I. Verificar se houve divulgação de risco de descontinuidade de suas operações e/ou quando houver incertezas quanto às estimativas contábeis adotadas, conforme NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

II. Verificar se os efeitos da epidemia influenciaram os valores justo e recuperável de ativos, com base na NBC TG 46 (R2) – Mensuração do Valor Justo e NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

III. Verificar se houve reconhecimento de amortizações em decorrência das perdas decorrentes da pandemia, conforme NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas.

IV. Verificar se, em função dos efeitos decorrentes do mercado, houve alteração na estimativa de contrapartidas variáveis, conforme NBC TG 47 – Receita de Contrato com Cliente.

Estão CORRETOS os itens:

A empresa “A” sofreu autuação da Receita Federal do Brasil (RFB) por omissão de receita. O valor original cobrado foi de R$97.500,00 composto de: a) imposto no valor de R$50.000,00, b) multa de ofício no valor de R$37.500,00 e c) juros de mora no valor de R$10.000,00. A empresa parcelou o débito cobrado em 60 parcelas iguais e sucessivas no valor de R$1.625,00 cada uma. Após o pagamento das trinta parcelas iniciais, o Governo federal autorizou um novo programa de parcelamento “REFIS” com redução de 80% da multa e 50% dos juros, podendo aderir todas as empresas. A empresa renunciou ao primeiro parcelamento e aderiu ao novo “REFIS”.

No entendimento da empresa, com a adesão ao REFIS, a dívida está quitada, de forma diversa entende a RFB. Para apurar o valor correto da dívida remanescente, a empresa contratou um Perito Contábil para emitir um parecer.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito Contábil.

Nos autos de um processo que tramita perante a Vara Cível da Bahia, foi proferido o seguinte despacho: “Para conferir maior celeridade ao processo, depositado o valor dos honorários provisórios, intime-se a perita para dar início ao seu mister, observando, estritamente o disposto nos artigos 157, 466, caput e § 2º e 473 do Código de Processo Civil – Lei 13.105/2015. Laudo em 30 dias.”

Com base nestes dados, analise os itens abaixo e, em seguida, assinale a opção CORRETA:

I. O perito tem o dever de cumprir o ofício no prazo que lhe designar o juiz, empregando toda sua diligência e podendo escusar-se do encargo alegando motivo legítimo.

II. O perito cumprirá escrupulosamente o encargo que lhe foi cometido, independentemente de termo de compromisso.

III. O perito deve assegurar aos assistentes das partes o acesso e o acompanhamento das diligências e dos exames que realizar, com prévia comunicação, comprovada nos autos, com antecedência mínima de 5 (cinco) dias.

IV. O laudo pericial deverá conter: (i) - a exposição do objeto da perícia; (ii) - a análise técnica ou científica realizada pelo perito; (iii) - a indicação do método utilizado, esclarecendo-o e demonstrando ser predominantemente aceito pelos especialistas da área do conhecimento da qual se originou; (iv) - resposta conclusiva a todos os quesitos apresentados pelo juiz, pelas partes e pelo Ministério Público.

Estão CORRETOS os itens: