Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

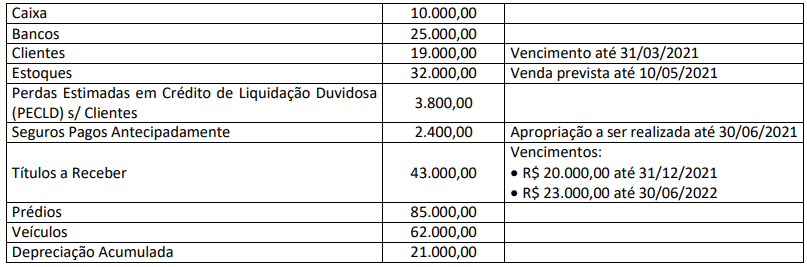

Considerando as informações anteriores, o valor do Ativo Circulante corresponde a:

De acordo com as informações, a empresa efetuou a provisão para perdas estimadas com créditos de liquidação duvidosa. Assinale o lançamento que indica corretamente o registro da provisão.

Considere que, durante o mês de dezembro de 2018, ocorreram os seguintes fatos contábeis:

1. integralização de R$ 32,00 em espécie, por um dos sócios;

2. compra de R$ 210,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em quatro meses;

3. venda de mercadorias a ser recebida em quatro meses no valor de R$ 370,00. O CMV foi de R$ 175,00;

4. empréstimo a um dos sócios no valor de R$ 230,00 sem juros, a ser pago em 12/03/2019;

5. venda de mercadorias à vista pelo valor de R$ 410,00. O CMV foi de R$ 250,00; e,

6. reconhecimento da despesa de salário no valor de R$ 35,00. Valor será pago em 05/01/2019.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2018, desconsiderando a presença de impostos e depreciações, assinale, respectivamente, o total do Patrimônio Líquido; o total do Ativo; e, o saldo do Ativo não circulante.

Informações adicionais:

• não havia estoques iniciais e finais; e,

• os impostos recuperáveis nas compras das mercadorias equivalem a R$ 50.000,00.

De acordo com as informações anteriores, assinale, a seguir,o Valor Adicionado Total a Distribuir.

I. É otimizado por adotar uma abordagem baseada em princípios e adaptar o modelo para atender aos objetivos e circunstâncias organizacionais; por focar na contribuição que o gerenciamento de riscos oferece para atingir objetivos e criar valor, bem como questões de “defesa” e proteção de valor; por compreender claramente os papéis e responsabilidades representados no modelo e os relacionamentos entre eles; por implantar medidas para garantir que as atividades e os objetivos estejam alinhados com os interesses priorizados dos stakeholders.

II. Não é aplicável a organizações que, de alguma forma, possam ser afetadas por interferências políticas como empresas públicas e sociedades de economia mista, haja vista a previsão de avaliação e assessoria por uma função de auditoria interna independente, para oferecer clareza e confiança, além de promover e facilitar a melhoria contínua, por meio de investigação rigorosa e comunicação perspicaz.

III. Os papéis de primeira linha estão mais diretamente alinhados com a entrega de produtos e/ou serviços aos clientes da organização, incluindo funções de apoio. Os papéis de segunda linha fornecem assistência no gerenciamento de riscos. Os papéis da terceira linha se referem à auditoria interna por prestar avaliação e assessoria independentes e objetivas sobre a adequação e a eficácia da governança e do gerenciamento de riscos.

Está correto o que se afirma em

• valor original da prestação mensal: R$ 10.000,00;

• índice de reajuste: IPCA por valores cumulados e sucessivos;

• prazo de reajustamento: 1 ano; e,

• meses levantados anteriores ao reajuste: valores acumulados nos dez meses anteriores = 5,50% e valores dos dois meses finais: mês x = 1% e y = – 0,50%.

Diante do exposto, assinale o valor correto da nova prestação mensal deste contrato.

• valor original devido: R$ 5.000,00;

• número de dias em atraso: 70 dias;

• multa moratória: 2% sobre principal; e,

• taxa de juros moratórios diários: 0,50% sobre o valor principal.

Sabe-se que o responsável pelo pagamento conseguiu um desconto de 30% nos juros moratórios a serem pagos. O valor a ser pago integralmente e o valor considerando o desconto alcançados sobre os juros são, respectivamente:

• valor original da prestação mensal: R$ 91.679,99;

• valor do principal: R$ 1.000.000,00;

• prazo de pagamento: 1 ano; e,

• taxa de juros contratada: 1,50% ao mês.

Faltando duas parcelas para quitar o contrato integralmente, no dia em que vencia a 10ª parcela, decidiu-se quitar as duas parcelas seguintes e restantes. Assinale o valor correto a ser pago ao banco no dia do vencimento da 10ª parcela, considerando o abatimento dos juros nas parcelas 11ª e 12ª, pagas juntamente com a 10ª parcela.

Empenho, segundo a Lei n.º 4.320/64 e alterações, representa o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. De acordo com a classificação dos empenhos, analise as afirmações a seguir.

I- Empenho Ordinário é utilizado para as despesas de valor fixo & previamente determinado, cujo pagamento deva ocorrer de uma só vez.

II Empenho Estimativo é utilizado para as despesas cujo montante não se pode determinar previamente,

III- Empenho Global é utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento.

O Governo do Estado do Pará apresentou em 2029 o total de R$ 11,331 bilhões em despesas com pessoal consolidadas, O que corresponde a 47,28% da Receita Corrente Liquida Ajustada de R$ 23,964 bilhões. Nos termos da Lei Complementar n. 101/2000, assinale a alternativa que apresenta o percentual cometo que o Governo do Estado não pode exceder (limite máximo) em relação a receita corrente liquida.

Em consonância com a Lei nº 4.320 de 1964, que institui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços dos entes federados, é CORRETO afirmar que Impostos e Taxas, na classificação da receita, pertence a receita:

Receitas públicas são os recursos previstos em legislação e arrecadados pelo poder público com a finalidade de realizar gastos que atenda às necessidades ou demandas da sociedade. A receita pública pode ser classificada, quanto a(o), EXCETO: