Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889289

Contabilidade Pública

De acordo com a NBC TSP 11 – Apresentação das Demonstrações

Contábeis, ao avaliar se o pressuposto de continuidade é

apropriado na elaboração das demonstrações contábeis de uma

entidade do setor público, os responsáveis devem levar em

consideração, como base:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889288

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos

em sua Demonstração dos Fluxos de Caixa, em 31/12/X2:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889287

Auditoria

No planejamento de uma auditoria de demonstrações contábeis,

o auditor está empenhado em planejar os procedimentos de

auditoria em resposta aos riscos de distorção relevante no nível

das afirmações. O auditor avalia que procedimentos deverá

aplicar em relação aos seguintes controles, nos quais ele planeja

confiar:

• Controle C1: foi avaliado como operacionalmente efetivo em auditoria realizada há cinco anos e não foi testado nas auditorias seguintes;

• Controle C2: refere-se a risco significativo e foi avaliado como operacionalmente efetivo nas auditorias dos últimos cinco exercícios; e

• Controle C3: foi implementado no exercício anterior e refere-se a risco significativo.

O auditor tem convicção de que as evidências a respeito da efetividade operacional de C1 e C2 continuam relevantes e não houve alterações significativas em nenhum dos dois controles.

O auditor deve:

• Controle C1: foi avaliado como operacionalmente efetivo em auditoria realizada há cinco anos e não foi testado nas auditorias seguintes;

• Controle C2: refere-se a risco significativo e foi avaliado como operacionalmente efetivo nas auditorias dos últimos cinco exercícios; e

• Controle C3: foi implementado no exercício anterior e refere-se a risco significativo.

O auditor tem convicção de que as evidências a respeito da efetividade operacional de C1 e C2 continuam relevantes e não houve alterações significativas em nenhum dos dois controles.

O auditor deve:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889286

Auditoria

Ao planejar a auditoria das demonstrações financeiras de uma

empresa pública, o auditor, com base em seu conhecimento

sobre a entidade e na natureza e extensão das distorções

identificadas em auditorias anteriores, irá fixar a materialidade

para execução dos testes.

O auditor deve:

O auditor deve:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889285

Auditoria

Uma entidade que constrói e opera ferrovias contratou a

empresa X para avaliar seus bens imóveis. Já a empresa Y é

especializada na publicação de informações sobre riscos do setor

de infraestrutura e suas publicações foram consideradas pela

entidade na elaboração das divulgações de risco.

O auditor considerou de grande importância os trabalhos dessas empresas para os propósitos da auditoria e, portanto, deve:

O auditor considerou de grande importância os trabalhos dessas empresas para os propósitos da auditoria e, portanto, deve:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889284

Auditoria

Numa auditoria de demonstrações contábeis, foi determinado

que o risco de auditoria seria muito baixo. O auditor

independente avaliou os riscos de distorção relevante para, em

seguida, estabelecer o nível de risco de detecção aceitável.

O auditor deve ter em mente que:

O auditor deve ter em mente que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889283

Auditoria

O auditor independente aceitou conduzir um trabalho para o qual

estava prevista asseguração razoável.

O auditor deve estar ciente de que:

O auditor deve estar ciente de que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889282

Auditoria Governamental

Ao avaliar a conformidade de uma entidade do Poder Executivo

Federal em relação aos princípios de boa governança, os

auditores internos constataram deficiências em relação à

accountability.

Tais deficiências podem se referir:

Tais deficiências podem se referir:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889281

Auditoria Governamental

A Unidade de Auditoria Interna Governamental (UAIG)

considerou inadequado o ambiente de controle em um órgão do

Poder Executivo Federal. O dirigente máximo do órgão contestou

a conclusão da UAIG, alegando que:

• o código de ética dos servidores é disseminado e bem conhecido pelo pessoal;

• há normas e manuais de execução para quase todas as atividades;

• as responsabilidades estão adequadamente definidas em norma;

• os servidores têm seu desempenho avaliado periodicamente e recebem feedback sobre os pontos em que precisam evoluir.

Nesse caso, um dos motivos que levaram a UAIG a considerar inadequado o ambiente de controle pode ter sido:

• o código de ética dos servidores é disseminado e bem conhecido pelo pessoal;

• há normas e manuais de execução para quase todas as atividades;

• as responsabilidades estão adequadamente definidas em norma;

• os servidores têm seu desempenho avaliado periodicamente e recebem feedback sobre os pontos em que precisam evoluir.

Nesse caso, um dos motivos que levaram a UAIG a considerar inadequado o ambiente de controle pode ter sido:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889280

Auditoria Governamental

Determinada Unidade de Auditoria Interna Governamental

(UAIG) tem prevista, em seu Plano de Auditoria Interna, a

realização de uma avaliação de conformidade em um objeto

complexo e pouco conhecido por seus auditores internos. Há na

UAIG uma auditora que ingressou na unidade há seis meses e,

antes disso, trabalhava na unidade auditada e auxiliava na

execução das atividades compreendidas no objeto da auditoria

prevista. A auditora, portanto, apesar de ser inexperiente em

auditoria, sabe como os processos de trabalho são executados na

unidade auditada e tem sua própria convicção sobre quais são os

principais problemas naquele setor.

A auditora em questão deve:

A auditora em questão deve:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889279

Auditoria

Durante o planejamento de uma auditoria, a equipe identifica

que o gestor concluiu, recentemente, o mapeamento de seus

processos de trabalho. Alguns desses processos fazem parte do

objeto da auditoria e devem ser avaliados pela equipe quanto a

sua eficácia e eficiência.

A equipe de auditoria deve:

A equipe de auditoria deve:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889278

Auditoria Governamental

Uma equipe da Unidade de Auditoria Interna Governamental

(UAIG) é designada para conduzir trabalho de consultoria, com o

objetivo de assessorar e aconselhar a alta administração quanto à

implantação de um novo programa de governo sob a

responsabilidade de determinada entidade do Poder Executivo

Federal. Ainda no planejamento dos trabalhos, a equipe percebe

que os servidores da unidade auditada não detêm

conhecimentos básicos sobre governança e gerenciamento de

riscos.

A equipe pode:

A equipe pode:

Q1888352

Auditoria Governamental

A auditoria governamental envolve pelo menos três

partes distintas, que são

Q1888351

Auditoria Governamental

Quais são os principais tipos de auditoria governamental?

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888164

Contabilidade Pública

Entre as alterações decorrentes da convergência aos padrões

internacionais de contabilidade no âmbito do setor público, está

a maior correspondência da Demonstração das Variações

Patrimoniais (DVP) à lógica da Demonstração do Resultado do

Exercício, publicada por entidades privadas.

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888163

Contabilidade Pública

O Balanço Orçamentário faz parte do conjunto de demonstrações

contábeis das entidades públicas e tem por objetivo demonstrar

as receitas de despesas detalhadas por categorias econômicas,

bem como os valores registrados ao longo dos seus estágios de

execução orçamentária.

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

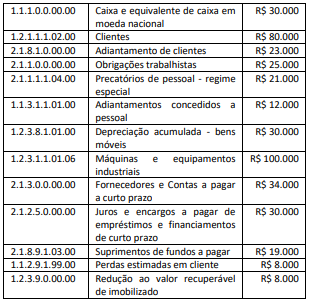

Q1888157

Contabilidade Pública

Uma entidade do setor público adota o Plano de Contas

Aplicado ao Setor Público (PCASP). No balancete apurado em

31/12/X0 constavam as seguintes informações:

Em seu Plano de Contas, os ativos correspondem a:

Em seu Plano de Contas, os ativos correspondem a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888155

Auditoria Governamental

As três partes envolvidas em um trabalho de asseguração

participaram da definição dos requisitos do trabalho. Foi

necessário, ainda, prever a colaboração de especialista externo,

selecionado pelo auditor independente, em virtude da

complexidade de uma parcela do objeto de auditoria.

Nessas circunstâncias, considerando que não se trata de trabalho com propósito específico nem de trabalho com procedimentos previamente acordados:

Nessas circunstâncias, considerando que não se trata de trabalho com propósito específico nem de trabalho com procedimentos previamente acordados:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888153

Auditoria Governamental

A auditoria anual das contas encontrou evidências suficientes e

adequadas de desconformidades que produziram impactos muito

altos nos objetivos e metas da Unidade Prestadora de Contas

(UPC), porém, sem dano potencial ao patrimônio público ou

desvios graves em relação aos princípios da Administração

Pública por parte de agentes do rol de responsáveis. Por outro

lado, foi constatada a não implementação de recomendações da

CGU, devidamente justificadas pelos titulares da UPC, que

apresentaram razões suficientes para não implementá-las.

O tipo de certificado de auditoria, no caso, deverá ser de:

O tipo de certificado de auditoria, no caso, deverá ser de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888152

Auditoria

No curso de um trabalho de avaliação, a equipe de auditoria se

depara com uma relevante situação de desconformidade que não

havia sido prevista na fase de planejamento e, portanto, não é

abrangida pelas questões de auditoria.

Nesse caso, a equipe deve:

Nesse caso, a equipe deve: