Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1891980

Auditoria Governamental

Maria, utilizando-se da plataforma integrada de Ouvidoria e

Acesso à Informação – Fala.BR, da Controladoria-Geral da União,

apresentou uma manifestação em que indica que uma obra

pública inacabada em sua cidade, custeada com recursos públicos

federais, pode ter sido alvo de corrupção materializada por

desvio de recursos para políticos locais. Maria solicitou que seu

nome fosse mantido em sigilo.

Diante dessa situação, é correto afirmar que, por se tratar de:

Diante dessa situação, é correto afirmar que, por se tratar de:

Q1891979

Auditoria Governamental

João buscou atendimento pessoal em um órgão público federal

acerca da prestação de um serviço público. Houve grande

demora no atendimento e sua demanda não recebeu resposta

conclusiva. Após contato com o órgão central de Ouvidoria do

Poder Executivo Federal, João foi orientado acerca das

manifestações possíveis.

Diante dessa situação, é correto afirmar que cabe:

Diante dessa situação, é correto afirmar que cabe:

Q1891978

Contabilidade Pública

Após receber algumas denúncias nos canais internos de

comunicação, uma autarquia federal resolveu criar um comitê

para verificar possíveis irregularidades na execução de contratos

vigentes do órgão com empresas de prestação de serviços

gráficos.

O controle exercido por essa autarquia na situação acima é do tipo:

O controle exercido por essa autarquia na situação acima é do tipo:

Ano: 2022

Banca:

FAURGS

Órgão:

SES-RS

Prova:

FAURGS - 2022 - SES-RS - Gestor Financeiro - Edital nº 15 |

Q1890919

Análise de Balanços

Sobre as entidades do setor público, considere as

afirmações a seguir e assinale-as com V (verdadeiro)

ou F (falso).

( ) O objetivo principal de todas as entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores.

( ) O desempenho de tais entidades pode ser totalmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

( ) Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) fornecem informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

( ) Os usuários dos RCPGs das entidades do setor público precisam de informações para subsidiar as avaliações como, por exemplo, a eficiência e eficácia do serviço prestado.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

( ) O objetivo principal de todas as entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores.

( ) O desempenho de tais entidades pode ser totalmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

( ) Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) fornecem informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

( ) Os usuários dos RCPGs das entidades do setor público precisam de informações para subsidiar as avaliações como, por exemplo, a eficiência e eficácia do serviço prestado.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

Ano: 2022

Banca:

FAURGS

Órgão:

SES-RS

Prova:

FAURGS - 2022 - SES-RS - Gestor Financeiro - Edital nº 15 |

Q1890915

Contabilidade Pública

Considere as afirmações abaixo sobre a Divulgação de

Informação Financeira do Setor Governo Geral (NBC

TSP 28).

I - Sob as bases estatísticas de relatórios financeiros, o setor público engloba o Setor Governo Geral (SGG) e o Setor de Empresas Públicas Financeiras (EPF).

II - O governo elabora e apresenta demonstrações contábeis consolidadas de acordo com o regime de caixa e opta por divulgar informações financeiras do Setor Governo Geral.

III- As demonstrações contábeis do governo que presta serviços por meio de entidades controladas, dependentes ou não do orçamento público para financiar as suas atividades, são demonstrações contábeis consolidadas.

Quais estão corretas?

I - Sob as bases estatísticas de relatórios financeiros, o setor público engloba o Setor Governo Geral (SGG) e o Setor de Empresas Públicas Financeiras (EPF).

II - O governo elabora e apresenta demonstrações contábeis consolidadas de acordo com o regime de caixa e opta por divulgar informações financeiras do Setor Governo Geral.

III- As demonstrações contábeis do governo que presta serviços por meio de entidades controladas, dependentes ou não do orçamento público para financiar as suas atividades, são demonstrações contábeis consolidadas.

Quais estão corretas?

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889317

Análise de Balanços

Uma sociedade empresária apresenta despesas de depreciação e

de amortização em sua DRE. Um analista, ao analisar tal relatório,

calcula seu EBIT e seu EBITDA, encontrando o EBIT maior que o

EBITDA.

Nesse caso, é correto afirmar que o analista:

Nesse caso, é correto afirmar que o analista:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889315

Análise de Balanços

Uma sociedade empresária apresentou, a partir dos dados

financeiros divulgados referentes ao ano de 2021, um Economic

Value Added (EVA) negativo.

Sendo assim, é correto afirmar que neste mesmo ano ela apresentou:

Sendo assim, é correto afirmar que neste mesmo ano ela apresentou:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889314

Análise de Balanços

Os donos de uma sociedade empresária gostariam de saber e

entender melhor a rentabilidade do patrimônio líquido da

sociedade empresária (também conhecido como Return On

Equity - ROE) da qual são proprietários e, para tanto, solicitaram

uma análise para os gestores da organização. Estes informaram

que, no ano em análise, a sociedade empresária apresentou 10%

de margem líquida, giro dos ativos igual a 0,5 vez, R$ 200 milhões

em ativo total médio, R$ 50 milhões em patrimônio líquido médio

e que o multiplicador de alavancagem financeira do benchmark

do setor é igual a 2 vezes.

Logo, é correto concluir que a sociedade empresária apresenta:

Logo, é correto concluir que a sociedade empresária apresenta:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889313

Análise de Balanços

Duas sociedades empresárias Y e Z divulgaram seus relatórios

contábeis de 31/12/2021 e neles podem ser calculados os

respectivos índices de liquidez corrente (ILC). A sociedade

empresária Y apresentou ILC igual ao da sociedade empresária Z.

Dessa maneira, é correto afirmar que ambas possuem o(a) mesmo(a):

Dessa maneira, é correto afirmar que ambas possuem o(a) mesmo(a):

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889302

Contabilidade Pública

Em geral, a estrutura de uma demonstração contábil contém

informações, em um nível de detalhamento relevante, para

atingir os objetivos da demonstração.

Tendo em vista a ampliação da compreensão das demonstrações contábeis a seus diversos usuários, estas são complementadas por informações adicionais dispostas em notas explicativas.

O Balanço Orçamentário de uma entidade pública, ao final de um dado exercício, apresentou déficit orçamentário expressivo, decorrente do volume de despesas executadas significativamente superior às receitas arrecadadas. Esse fato, em princípio, pode representar uma irregularidade.

Uma informação que pode ser apresentada em nota explicativa pela entidade para auxiliar na análise e compreensão desse cenário se refere a:

Tendo em vista a ampliação da compreensão das demonstrações contábeis a seus diversos usuários, estas são complementadas por informações adicionais dispostas em notas explicativas.

O Balanço Orçamentário de uma entidade pública, ao final de um dado exercício, apresentou déficit orçamentário expressivo, decorrente do volume de despesas executadas significativamente superior às receitas arrecadadas. Esse fato, em princípio, pode representar uma irregularidade.

Uma informação que pode ser apresentada em nota explicativa pela entidade para auxiliar na análise e compreensão desse cenário se refere a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889300

Análise de Balanços

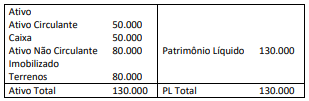

Em 31/12/X0, uma sociedade empresária apresentava o

seguinte balanço patrimonial:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889299

Contabilidade Geral

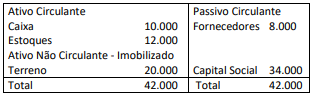

Em 31/12/X0, a entidade A apresentava o seguinte balanço

patrimonial:

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889297

Contabilidade Pública

Uma entidade pública adquiriu um equipamento em dezembro

de 20X0 pelo valor de R$ 400.000, que entrou em operação em

01/01/20X1. A entidade adota como política de depreciação o

modelo da linha reta e, para este equipamento, foi estimada uma

vida útil de doze anos, com valor residual de 2,5% do valor de

aquisição.

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá:

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889296

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um instrumento relevante de

transparência na gestão fiscal e deve ser elaborado e analisado

cuidadosamente para dar suporte a decisões de gestores e

agentes de controle.

Um dos anexos do RGF tem o objetivo de assegurar a transparência das operações de crédito contraídas pelo ente federativo, além de verificar os limites fiscais aplicáveis.

Ao analisar a adequação do conteúdo do Demonstrativo das Operações de Crédito de um ente federativo, um agente de controle deve considerar que:

Um dos anexos do RGF tem o objetivo de assegurar a transparência das operações de crédito contraídas pelo ente federativo, além de verificar os limites fiscais aplicáveis.

Ao analisar a adequação do conteúdo do Demonstrativo das Operações de Crédito de um ente federativo, um agente de controle deve considerar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889295

Contabilidade Pública

Uma das novidades da convergência aos padrões internacionais

de contabilidade no âmbito do setor público é a necessidade de

maior alinhamento com práticas contábeis adotadas por

entidades privadas, principalmente de capital aberto.

Um procedimento que já foi normatizado para as entidades públicas refere-se ao tratamento de eventos subsequentes, que ocorrem entre a data das demonstrações contábeis e a data de autorização da divulgação dessas demonstrações. A depender da sua natureza, tais eventos podem implicar ajustes nas demonstrações contábeis em vias de publicação.

Ao avaliar as notas explicativas das demonstrações contábeis de uma entidade para um dado exercício, um agente de controle observou referências a três situações:

I. apuração de redução do valor de propriedade da entidade, avaliada a valor justo, ocorrida após a data das demonstrações contábeis, em decorrência de desabamentos que comprometeram a estrutura de imóveis da região;

II. notificação, após a data das demonstrações contábeis, de que um percentual da receita arrecadada pela entidade durante o exercício deveria ser transferido a outro ente em decorrência de compartilhamento de plataforma de controle de lançamentos tributários durante o exercício;

III. recebimento de notificação de abertura de processo judicial, após a data das demonstrações contábeis, com perda provável já ocorrida em processos com objetos semelhantes.

Considerando que as situações elencadas ocorreram antes da data de autorização da divulgação das demonstrações contábeis, o agente de controle deve verificar a realização de ajustes às demonstrações contábeis na(s) situação(ões):

Um procedimento que já foi normatizado para as entidades públicas refere-se ao tratamento de eventos subsequentes, que ocorrem entre a data das demonstrações contábeis e a data de autorização da divulgação dessas demonstrações. A depender da sua natureza, tais eventos podem implicar ajustes nas demonstrações contábeis em vias de publicação.

Ao avaliar as notas explicativas das demonstrações contábeis de uma entidade para um dado exercício, um agente de controle observou referências a três situações:

I. apuração de redução do valor de propriedade da entidade, avaliada a valor justo, ocorrida após a data das demonstrações contábeis, em decorrência de desabamentos que comprometeram a estrutura de imóveis da região;

II. notificação, após a data das demonstrações contábeis, de que um percentual da receita arrecadada pela entidade durante o exercício deveria ser transferido a outro ente em decorrência de compartilhamento de plataforma de controle de lançamentos tributários durante o exercício;

III. recebimento de notificação de abertura de processo judicial, após a data das demonstrações contábeis, com perda provável já ocorrida em processos com objetos semelhantes.

Considerando que as situações elencadas ocorreram antes da data de autorização da divulgação das demonstrações contábeis, o agente de controle deve verificar a realização de ajustes às demonstrações contábeis na(s) situação(ões):

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889294

Contabilidade Pública

Um desafio sempre presente para as organizações, públicas ou

privadas, é promover uma evidenciação apropriada, que satisfaça

os objetivos da elaboração e divulgação da informação contábil.

Esse desafio se tornou mais evidente com o processo de

convergência aos padrões internacionais de contabilidade no

âmbito do setor público, com o esforço para que a contabilidade

tenha mais compromisso com a essência e menos com a forma.

Nesse contexto, um agente de controle estava avaliando um relatório de prestação de contas de um ente público, no qual foram apresentadas informações de natureza patrimonial, orçamentária e fiscal. Durante a análise, o agente verificou que um edifício em construção, com 75% das obras concluídas, não fora incluído no balanço patrimonial do ente. Porém, notas explicativas traziam informações sobre a obra em andamento, incluindo o valor alocado à construção até o final do exercício financeiro em análise.

Diante dessa constatação e à luz dos procedimentos contábeis patrimoniais aplicáveis às entidades públicas, o agente de controle avalia que:

Nesse contexto, um agente de controle estava avaliando um relatório de prestação de contas de um ente público, no qual foram apresentadas informações de natureza patrimonial, orçamentária e fiscal. Durante a análise, o agente verificou que um edifício em construção, com 75% das obras concluídas, não fora incluído no balanço patrimonial do ente. Porém, notas explicativas traziam informações sobre a obra em andamento, incluindo o valor alocado à construção até o final do exercício financeiro em análise.

Diante dessa constatação e à luz dos procedimentos contábeis patrimoniais aplicáveis às entidades públicas, o agente de controle avalia que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889293

Contabilidade Pública

A Secretaria de Habitação vinculada a um Município constrói e

vende habitações a preço subsidiado a seus habitantes. O prazo

para conclusão das obras é de 24 meses.

Os gastos com os recursos destinados a essa construção devem ser apresentados no balanço patrimonial na seguinte conta:

Os gastos com os recursos destinados a essa construção devem ser apresentados no balanço patrimonial na seguinte conta:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889292

Contabilidade Pública

Em determinado exercício, um Município diminuiu a alíquota do

IPTU, o que provocou uma redução de 10% da receita

arrecadada.

O Município contabilizou a renúncia da receita no momento da arrecadação.

Dado que a receita realizada é de R$ 500.000, os lançamentos contábeis são os seguintes:

O Município contabilizou a renúncia da receita no momento da arrecadação.

Dado que a receita realizada é de R$ 500.000, os lançamentos contábeis são os seguintes:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889291

Contabilidade Pública

Uma entidade do setor público apresentava as seguintes

informações, relativas ao ano de X1:

• Aquisição financiada de bens operacionais: R$ 100.000;

• Recebimento antecipado de valores provenientes da venda a termo de serviços: R$ 80.000;

• Operações de crédito autorizadas no orçamento para o refinanciamento do principal da dívida mobiliária e efetivamente realizadas: R$ 300.000;

• Variação monetária da dívida mobiliária: R$ 50.000;

• Compromisso de adimplência de obrigação financeira assumida pela entidade: R$ 120.000.

Considerando-se que o montante do refinanciamento do principal da dívida mobiliária em 31/12/X0 era de R$ 500.000, o refinanciamento da dívida mobiliária em 31/12/X1 NÃO poderá exceder o seguinte montante:

• Aquisição financiada de bens operacionais: R$ 100.000;

• Recebimento antecipado de valores provenientes da venda a termo de serviços: R$ 80.000;

• Operações de crédito autorizadas no orçamento para o refinanciamento do principal da dívida mobiliária e efetivamente realizadas: R$ 300.000;

• Variação monetária da dívida mobiliária: R$ 50.000;

• Compromisso de adimplência de obrigação financeira assumida pela entidade: R$ 120.000.

Considerando-se que o montante do refinanciamento do principal da dívida mobiliária em 31/12/X0 era de R$ 500.000, o refinanciamento da dívida mobiliária em 31/12/X1 NÃO poderá exceder o seguinte montante:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889290

Contabilidade Pública

Uma autarquia que presta serviços relacionados a atividades

culturais é controlada de forma integral pelo Município, que

apresenta Demonstrações Consolidadas.

As seguintes operações e eventos aconteceram no ano de X0 nessa autarquia:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

As seguintes operações e eventos aconteceram no ano de X0 nessa autarquia:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de: