Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

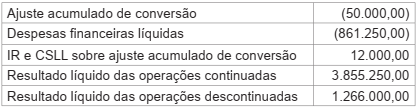

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

Acerca da contabilidade societária, julgue o item.

A companhia fechada, independentemente de seu

porte, está dispensada de publicar suas demonstrações

financeiras na imprensa escrita, podendo fazê-lo por

meio eletrônico.

Quanto ao orçamento e à contabilidade pública, julgue o item.

O objeto da contabilidade aplicada ao setor público é o

patrimônio público, definido como o conjunto de

direitos e bens adquiridos, formados, produzidos,

recebidos, mantidos ou utilizados pelas entidades do

setor público, caracterizadas como órgãos, fundos e

pessoas jurídicas, de direito público ou privado, que

recebam, guardem, movimentem, gerenciem ou

apliquem dinheiro, bens e valores públicos.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) traz orientações para tratamento de transações intraorçamentárias, com base na legislação pertinente ao tema.

As operações abaixo em geral devem seguir tais orientações, EXCETO:

Ambos cálculo totalizam o:

Acerca da contabilidade pública, julgue o item.

Quanto à despesa, identificam-se três tipos de relacionamento entre a liquidação e o reconhecimento da variação patrimonial diminutiva, dependendo de a apropriação dar-se antes, simultaneamente ou após a liquidação.

Acerca da contabilidade pública, julgue o item.

Pelo método do custo, o investimento em participações societárias é registrado no ativo permanente do custo de aquisição. A entidade investidora reconhece o rendimento, à medida que os lucros são apurados e registrados na investida, reconhecendo-os como receita patrimonial.

Acerca da contabilidade pública, julgue o item.

Os bens do patrimônio cultural são de uso comum do povo. Algumas de suas características típicas são sua substitutibilidade e a manutenção por valor residual após determinado período de tempo pré-definido.

A respeito da contabilidade geral, julgue o item.

A estrutura de capitais pode ser retratada por vários quocientes, entre os quais, o passivo circulante/exigível total. Em geral, em períodos de expansão, quanto mais longo for o período de payback, mais recomendável será reduzir esse quociente.

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa tenha adquirido os direitos relativos à exploração de uma mina por R$ 160.000,00 e que a estimativa seja de uma possança de 20.000 toneladas de minério. Nesse caso, considerando-se que a extração no período tenha alcançado 3.000 toneladas, é correto concluir que o encargo de exaustão foi de R$ 19.200,00.

A respeito da contabilidade geral, julgue o item.

Um dos métodos de apresentação da subvenção governamental no balanço é deduzi-la do valor contábil do ativo financiado por ela, podendo o valor líquido ser nulo. A subvenção converte-se, então, em receita, em contrapartida à despesa de depreciação do bem.

A respeito da contabilidade geral, julgue o item.

O capital social poderá ser formado com bens suscetíveis de avaliação em dinheiro, por meio de perícia, adotando-se o valor do laudo quando exceder o atribuído pelo subscritor.

Portanto, é correto afirmar que ela é um órgão vinculado

I. A segregação das informações orçamentárias e patrimoniais. II. O registro dos fatos que afetam o patrimônio público segundo o regime de caixa. III. O registro de procedimentos contábeis gerais em observância às normas internacionais.

Está correto o que se afirma em

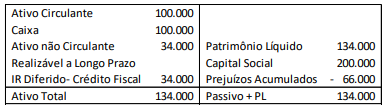

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

Neste ano, o prejuízo fiscal foi de R$100.000. No ano de X1, aconteceram os seguintes fatos:

• Reconhecimento de receitas: R$500.000;

• Reconhecimento dos custos: R$200.000;

• Reconhecimento de despesas gerais tributáveis: R$100.000;

• Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do

Resultado do Exercício da sociedade empresária, em 31/12/X1,

considerando alíquota de imposto sobre a renda e contribuição

social de 34%.

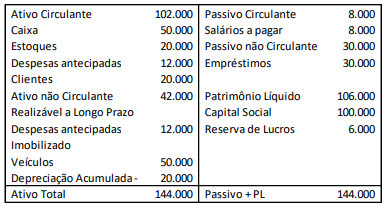

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

Também no que se refere à Empresa X, ressalta-se que é uma microempresa Optante pelo Simples Nacional. Em obediência ao art. 2° da Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.234, de 11 de janeiro de 2012, as retenções na fonte do Imposto sobre a Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep a ser efetuada pela UFV por meio do Documento de Arrecadação de Tributos Federais (Darf) totalizam determinado valor.

Assinale a alternativa que apresenta CORRETAMENTE esse valor: