Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Amostragem probabilística: a seleção é feita por sorteio aleatório, é utilizada a teoria das probabilidades para calcular os resultados das amostras, e, da mesma forma, é calculado o risco de amostragem. Os resultados da amostra podem ser generalizados para toda a população e, em geral, a probabilidade de seleção dos itens é conhecida.

( ) Amostragem não probabilística: pode ser definida como qualquer amostragem que não possui as características da amostragem probabilística. Em geral, podemos dizer que a seleção é feita por critérios subjetivos, e o risco de amostragem não é calculado de forma objetiva. Os resultados da amostra não podem ser generalizados para toda a população, e a probabilidade de seleção dos itens não é conhecida.

( ) A amostragem probabilística deve ser utilizada quando a finalidade do procedimento de auditoria é obter evidências, informações, conclusões, avaliações ou recomendações que se aplicam somente aos itens selecionados na amostra.

( ) A amostragem não probabilística deve ser utilizada em procedimentos cuja finalidade é obter evidências, informações, conclusões, avaliações ou recomendações sobre a população por meio de generalizações do resultado da amostra. A amostra não probabilística é utilizada quando a finalidade do procedimento de auditoria é obter informações, conclusões, avaliações ou recomendações sobre a população por meio da generalização dos resultados da amostra.

( ) O uso da amostragem probabilística é sempre recomendável, enquanto que a amostragem não probabilística tem aplicabilidade restrita a análises pontuais.

I. Executar o trabalho de acordo com as normas e práticas de auditoria aplicáveis; observar as orientações do supervisor e do coordenador de equipe; coletar e analisar informações relevantes e precisas por meio de procedimentos e técnicas de auditoria apropriados.

II. Conduzir a elaboração do programa de trabalho, promovendo a participação e a interação da equipe de auditoria; aprovar o programa de trabalho e autorizar eventuais alterações; garantir o cumprimento do programa de trabalho e o alcance dos objetivos.

III. Elaborar os documentos de comunicação com a Unidade Auditada e submetê-los à avaliação do coordenador de equipe; assegurar a suficiência e a adequação das evidências de auditoria para apoiar achados, recomendações e conclusões da auditoria; registrar as atividades realizadas em papéis de trabalho, conforme políticas e orientações estabelecidas pela UAIG.

IV. Liderar a execução do trabalho, de forma a garantir o cumprimento do planejamento; manter interlocução com a Unidade Auditada e atender aos seus servidores/funcionários e dirigentes, sobretudo para esclarecer o conteúdo de documentos emitidos durante o trabalho de auditoria; acompanhar os integrantes da equipe de auditoria na aplicação de testes que demandem interação com os gestores ou servidores/funcionários da Unidade Auditada, tais como entrevistas ou aplicações de questionários.

V. Manter a confidencialidade e a segurança de informações, dados, documentos e registros; comunicar quaisquer achados críticos ou potencialmente significativos ao coordenador ou ao supervisor do trabalho em tempo hábil; quando houver limitação do trabalho, comunicar o fato, de imediato, ao coordenador ou ao supervisor do trabalho.

COLUNA 1

1 Auditoria Interna Governamental 2 Independência e objetividade

3 Adição de valor 4 Abordagem sistemática e disciplinada 5 Avaliação 6 Consultoria

COLUNA 2

( ) São pressupostos fundamentais para o exercício da auditoria interna, tanto na condução dos trabalhos quanto na emissão de opinião pela Unidade de Auditoria Interna Governamental (UAIG); estão associados o primeiro, a Unidades de Auditoria Interna Governamental (UAIG), e o segundo, à atitude do auditor em relação à Unidade Auditada.

( ) À medida que os objetos auditados se tornam mais complexos, as exigências para a realização do trabalho de auditoria se tornam maiores. Como resposta para esse novo desafio, este conceito exige maior envolvimento da equipe de auditoria e maior conhecimento das áreas de negócio da Unidade Auditada, além de maior domínio dos procedimentos e das técnicas de auditoria.

( ) Embora apresente muitas semelhanças com a Auditoria Independente, apresenta também suas especificidades, dentre elas: a obtenção e a análise de evidências relativas à utilização dos recursos públicos; a contribuição para a melhoria dos serviços públicos; e a atuação com vistas à proteção do patrimônio público.

( ) As finalidades desse tipo de serviço são agregar valor à organização e melhorar os seus processos de governança, de gestão de riscos e de controles internos. É uma atividade que consiste em assessoramento, aconselhamento e outros serviços relacionados fornecidos à alta administração com a finalidade de respaldar as operações da unidade.

( ) Está diretamente vinculado à questão de a auditoria interna considerar, no planejamento dos trabalhos da UAIG, as estratégias, os objetivos, as metas da organização, os riscos a que os processos da Unidade Auditada estão sujeitos, além das expectativas dos destinatários dos trabalhos de auditoria.

( ) Este trabalho, como parte das atividades de auditoria interna, pode ser definido como a obtenção e a análise de evidências com o objetivo de fornecer opiniões ou conclusões independentes sobre um objeto de auditoria.

( ) Procedimento de auditoria é um conjunto de exames, previstos no programa de trabalho, com a finalidade de obter evidências suficientes, confiáveis, fidedignas, relevantes e úteis, que permitam responder a uma questão de auditoria definida na fase de planejamento do trabalho. Para tanto, devem ser levadas em consideração: a extensão, a época e a natureza dos procedimentos. ( ) Achado de auditoria é o resultado da comparação entre um critério preestabelecido pela equipe de auditoria durante a fase de planejamento e a condição real encontrada durante a realização dos exames, comprovada por evidências. O desenvolvimento dos achados de auditoria deve contemplar quatro componentes principais, quais sejam: critério, constatação, causa e fato. ( ) Os testes de controle são aqueles que avaliam o desenho e a efetividade operacional dos controles, ou seja, se os controles realmente impedem ou revelam a ocorrência de falhas nas atividades controladas e se eles estão funcionando da forma estabelecida. ( ) Os procedimentos substantivos têm como finalidade verificar a suficiência, a exatidão e a validade dos dados obtidos. São empregados pelo auditor quando é necessário obter evidências suficientes e convincentes sobre as transações, que lhe proporcionem fundamentação para a sua opinião acerca de determinados fatos. ( ) A observação consiste na verificação de registros, de documentos ou de ativos, que proporcionará ao auditor interno governamental a formação de opinião quanto à existência física do objeto ou do item examinado. Por meio da observação, o auditor deve: verificar, através do exame visual, o item específico a ser examinado; comprovar que ele realmente existe; avaliar se o item em exame é fidedigno; apurar a quantidade real existente fisicamente; realizar exame visual ou providenciar exame laboratorial a fim de averiguar se o objeto examinado é o que deveria ser e se permanece em perfeitas condições de uso. ( ) A indagação, que pode ser utilizada interna ou externamente à Unidade Auditada, consiste na formulação de perguntas com a finalidade de obter informações, dados e explicações que contribuam efetivamente para o alcance dos objetivos do trabalho de auditoria. Normalmente é utilizada para obter informações complementares ou para compreender fatos que não puderam ser esclarecidos por meio de outras técnicas de auditoria. ( ) A inspeção pode ser bastante útil em quase todas as fases da atividade de auditoria. Consiste no exame de processo ou de procedimento executado por outros, normalmente empregados/servidores da Unidade Auditada, com a finalidade de averiguar se o item em exame opera em conformidade com os padrões (critérios) definidos.

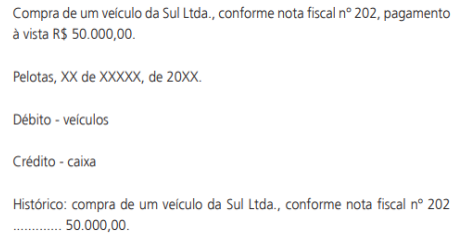

Observe a figura a seguir:

A figura acima é um exemplo de lançamento no livro:

( ) É inserida através do sistema de controle das empresas, que tem como maior objetivo assegurar sua própria adequação efetiva para contribuir para melhores resultados da empresa.

( ) Instituída para avaliar as empresas de capital aberto com enfoque contábil.

( ) Ela avalia e examina adequadamente a eficiência e qualidade dos sistemas e processos, e das áreas ligadas à empresa como um todo.

( ) Atualmente segmentou para avaliações de entidades com atividades ambientais, entidades que têm responsabilidade social, e, ainda, entidades que exercem atividades no ramo da saúde.

( ) Seu maior objetivo é de dar aos administradores da entidade, informações que vão ajudá-los e direcioná-los melhor nas atividades nas quais eles estão responsáveis.

( ) Tem que haver a contratação de uma profissional independente.

( ) Pode ser definida como um processo sistemático de análise e evidenciação dos procedimentos de uma certa entidade observando o maior grau de independência nas opiniões das atividades.

Assinale a alternativa que apresenta corretamente a sequência de “I” e “E” das assertivas acima:

O texto acima se refere a qual das classificações da despesa orçamentária?

Sobre a Classificação e estruturação orçamentária, o texto acima se refere a:

São alguns dos Princípios Orçamentários, exceto o que se afirma em:

Sobre a classificação das contas contábeis, o texto acima se refere a:

A escrituração será executada, exceto:

I – Custo histórico.

II – Variação do custo histórico.

a) Custo corrente.

b) Valor realizável.

c) Valor presente.

d) Valor justo.

e) Atualização monetária.

O parágrafo acima se refere a:

De acordo com a Lei de Responsabilidade Fiscal, o Relatório de Gestão Fiscal será publicado até trinta dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

O descumprimento do prazo previsto impedirá, até que a situação seja regularizada, que a entidade

De acordo com a Lei de Responsabilidade Fiscal, a receita corrente líquida representa o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Na União, nos Estados e nos Municípios, deve-se deduzir do valor

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo