Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

No Brasil, de acordo com a Lei n.º 4.320/1964, adota-se

um regime contábil misto para o reconhecimento de

receitas e despesas orçamentárias.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com a Lei n.º 4.320/1964, são estágios da receita pública, todos ocorridos na fase da execução orçamentária, o lançamento, a arrecadação e o recolhimento.Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com a Lei n.º 4.320/1964, a despesa

orçamentária será classificada nas categorias

econômicas corrente ou de capital, fazendo parte desta

última os investimentos, as inversões financeiras e os

juros e encargos da dívida.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com o MCASP (9. ª ed., 2021), além do quadro

principal, o balanço orçamentário é composto pelo

quadro da execução dos restos a pagar não processados

e pelo quadro da execução dos restos a pagar

processados.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A depreciação é a perda do potencial de geração de

serviços por ativos de longa duração, ocasionada por

deterioração física, desgastes com o uso ou

obsolescência. Assim, a entidade do setor público deve

utilizar os prazos de vida útil e as taxas anuais de

depreciação conforme as peculiaridades de sua gestão.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

No que concerne à contabilidade de custos para a

tomada de decisões, uma indústria atingirá seu ponto de

equilíbrio quando suas receitas totais equalizarem seus

custos e suas despesas totais. A partir daí, a margem de

contribuição de cada unidade adicional vendida

contribuirá 100% para a formação do lucro da indústria.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

No custeio direto (ou variável), só são alocados aos

produtos os custos variáveis, os fixos ficando separados,

sendo considerados como despesas do período e indo

diretamente para o resultado do exercício; para os

estoques só vão, como consequência, os custos

variáveis. Esse critério de rateio, no entanto, não é

aceito pela legislação fiscal brasileira.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

A margem líquida da empresa no exercício de 2021 foi

superior a 12%.

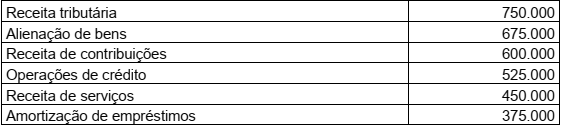

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de receitas, em reais:

De acordo com as informações, o saldo das receitas correntes é de:

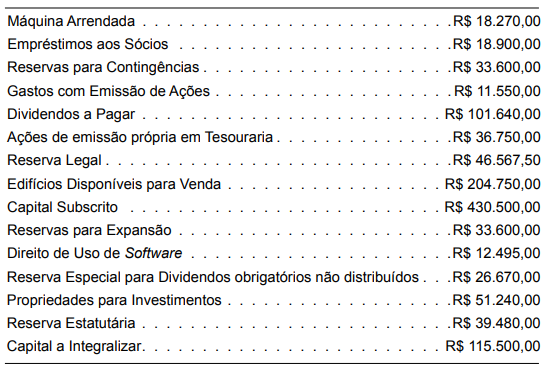

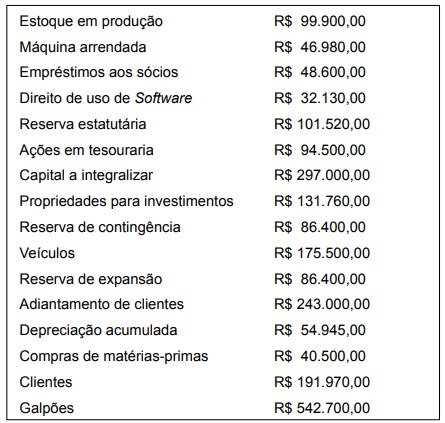

Considerando exclusivamente essas informações, o total do Patrimônio Líquido da determinada Empresa S.A. corresponde a

Considerando exclusivamente essas informações, o total do Ativo não Circulante é de

No contexto da Auditoria Financeira, o auditor deve avaliar os riscos de distorção relevante no nível das demonstrações financeiras e no nível de afirmações para classes de transações, saldos de contas e divulgações, para fornecer uma base para procedimentos adicionais de auditoria.

São procedimentos recomendados para essa avaliação pela NBASP 200 (ISSAI 200):

A auditoria operacional consiste no exame independente, objetivo e confiável de operações, atividades ou organizações do governo quanto ao seu funcionamento de acordo com os princípios aplicáveis.

Ao planejar um trabalho de auditoria operacional, à luz dos seus princípios fundamentais, um auditor deve considerar que:

A gestão de equipes de auditoria e habilidades é considerada um dos Princípios Fundamentais de Auditoria do Setor Público (NBASP 100).

Na aplicação desse princípio, ao formar uma equipe de auditoria, o requisito que NÃO é previsto que os membros possuam coletivamente é:

As características das organizações e dos indivíduos que executam auditoria interna são tratadas nas normas internacionais para o exercício profissional da auditoria interna.

De acordo com essas normas, a natureza de avaliações (assurances) fornecidas para partes externas à organização deve ser definida:

O Modelo de Três Linhas se propõe a ser mais eficaz, uma vez que foi adaptado para se alinhar aos objetivos e circunstâncias da organização. De acordo com o modelo, o corpo administrativo, a gestão e a auditoria interna têm responsabilidades distintas, mas todas as atividades precisam estar alinhadas com os objetivos da organização.

Nesse contexto, um papel relacionado à terceira linha refere-se a:

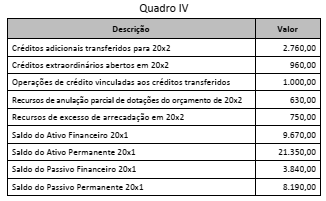

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Após a apuração dessas informações, o contador do ente foi

solicitado a informar o valor do superávit financeiro utilizável

como fonte de recursos para abertura de créditos adicionais. O

contador indicou, corretamente, o valor de: