Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Segundo a Comissão de Valores Mobiliários (CVM) a rotatividade na prestação de serviços de auditoria de demonstrações contábeis para a mesma entidade deve ser realizada por auditor independente. Em acordo com a legislação, os motivos que levam à contratação do auditor independente podem ser devidos a determinações ou imposições do próprio negócio. Nesse sentido, marque a opção CORRETA:

I. Companhias abertas – a Lei n° 6.404/1976 estabelece que as companhias abertas devem ser auditadas por auditores independentes registrados na CVM;

II. Empresas de grande porte – a Lei nº 11.638/2007 estabelece que as sociedades de grande porte, ainda que não sejam S.A., devem ser auditadas por auditores independentes registrados na CVM;

III. Instituições financeiras – o Banco Central determina que as instituições sejam auditadas por auditores independentes;

IV. Seguradoras – a Superintendência de Seguros Privados (SUSEP) determina que as seguradoras sejam auditadas por auditores independentes;

V. Outras entidades – em função de medidas de controle dos proprietários, imposição de credores ou bancos e para efeito de fusão, incorporação ou cisão.

• Receita prevista de R$ 120.000,00.

• Receita arrecadada de R$ 100.000,00.

• Despesa fixada de R$ 120.000,00.

• Despesa realizada de R$ 90.000,00.

I. Uma comunicação tempestiva consiste na elaboração e na apresentação oportuna dos resultados dos trabalhos de auditoria, em acordo com o planejamento estabelecido previamente.

II. Os relatórios de auditoria devem demonstrar o resultado dos exames, também denominados de achados de auditoria, que constituem o resultado da comparação entre o critério e a condição.

III. A comunicação dos resultados deve ser feita com clareza. Assim, deve-se inserir no corpo do relatório as listas de objetos verificados; por exemplo, listas de notas de empenho e notas fiscais analisadas.

IV. A comunicação dos resultados deve ser redigida de forma completa, com todas as informações essenciais à sua compreensão. Devem ser evitados, no entanto, detalhes supérfluos e informações redundantes.

Com base na “Declaração de

Posicionamento: O Papel da Auditoria Interna

no Gerenciamento de Riscos Corporativos”,

do The Institute of Internal Auditors, assinale

a alternativa correta.

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

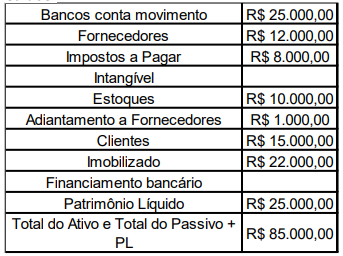

Percebe-se que a relação de saldos não está completa e que o saldo das contas Ativo Intangível e Financiamento Bancário não foram informados. Considerando-se apenas as informações apresentadas, assinale a alternativa que apresenta, respectivamente, os valores dessas contas.

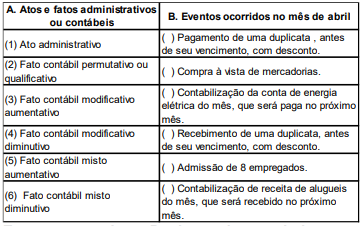

Observe as colunas A e B

Enumere a coluna B, de modo que haja uma

relação correta entre os eventos que ocorreram

na empresa no mês de abril e os atos e fatos

administrativos ou contábeis, e assinale a

alternativa que apresenta a sequência correta

de cima para baixo.

( ) Prestação de fiança a favor de terceiros é um fato contábil modificativo.

( ) Compra de mercadorias à vista é um fato contábil permutativo.

( ) Pagamento de duplicata com juros de mora é um fato contábil misto.

( ) Contabilização da depreciação dos bens da companhia é um ato administrativo.

( ) Venda de mercadorias com lucro é um fato contábil modificativo diminutivo.

Assinale a alternativa que apresente a sequência correta de cima para baixo.