Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2022 - APEX Brasil - Perfil 2: Auditoria Interna |

Q1950076

Auditoria

A auditoria externa independente,

Ano: 2022

Banca:

Máxima

Órgão:

Prefeitura de Córrego Novo - MG

Prova:

Máxima - 2022 - Prefeitura de Córrego Novo - MG - Auxiliar de Contabilidade |

Q1949666

Contabilidade Pública

São classificações definidas na Lei 4.320/64 para contabilização de

receitas, EXCETO:

Ano: 2022

Banca:

FUNDATEC

Órgão:

AGERGS

Prova:

FUNDATEC - 2022 - AGERGS - Técnico Superior Contador |

Q1948804

Auditoria

Como deve ser a opinião do auditor em seu relatório quando, tendo obtido evidência

de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são

relevantes e generalizadas para as demonstrações contábeis?

Ano: 2022

Banca:

FUNDATEC

Órgão:

AGERGS

Prova:

FUNDATEC - 2022 - AGERGS - Técnico Superior Contador |

Q1948803

Auditoria

Nos termos das Normas Brasileiras de Contabilidade que tratam da Evidência de

Auditoria, especialmente a NBC TA 500 (R1), analise as assertivas a seguir e assinale V, se

verdadeiras, ou F, se falsas.

( ) A evidência de auditoria inclui as informações contidas nos registros contábeis que suportam as demonstrações contábeis e informações obtidas de outras fontes. ( ) Adequação da evidência de auditoria é a medida da quantidade da evidência de auditoria. A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e pela qualidade da evidência de auditoria. ( ) Evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião. ( ) Registros contábeis, segundo as normas técnicas, compreendem exclusivamente os registros de lançamentos contábeis nos livros diário, razões geral e auxiliares. ( ) Suficiência da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A evidência de auditoria inclui as informações contidas nos registros contábeis que suportam as demonstrações contábeis e informações obtidas de outras fontes. ( ) Adequação da evidência de auditoria é a medida da quantidade da evidência de auditoria. A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e pela qualidade da evidência de auditoria. ( ) Evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião. ( ) Registros contábeis, segundo as normas técnicas, compreendem exclusivamente os registros de lançamentos contábeis nos livros diário, razões geral e auxiliares. ( ) Suficiência da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

FUNDATEC

Órgão:

AGERGS

Prova:

FUNDATEC - 2022 - AGERGS - Técnico Superior Contador |

Q1948802

Auditoria

De acordo com a NBC TI 01, a Auditoria Interna deve ser documentada por meio de

papéis de trabalho, elaborados em meio físico ou eletrônico, os quais devem ser organizados e

arquivados de forma sistemática e racional. De acordo com a referida Norma, analise as assertivas a

seguir:

I. Os papéis de trabalho constituem documentos e registros dos fatos e informações obtidos no curso da auditoria, a fim de dar suporte à opinião e às recomendações do auditor, mas não servem de prova em eventuais indagações posteriores. II. Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados. III. Quaisquer análises, demonstrações, ou documentos anexados aos papéis de trabalho devem ter seu conteúdo verificado pelo Auditor, mas não sua integridade, pois esta é de exclusiva responsabilidade de quem elaborou tais documentos.

Quais estão corretas?

I. Os papéis de trabalho constituem documentos e registros dos fatos e informações obtidos no curso da auditoria, a fim de dar suporte à opinião e às recomendações do auditor, mas não servem de prova em eventuais indagações posteriores. II. Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados. III. Quaisquer análises, demonstrações, ou documentos anexados aos papéis de trabalho devem ter seu conteúdo verificado pelo Auditor, mas não sua integridade, pois esta é de exclusiva responsabilidade de quem elaborou tais documentos.

Quais estão corretas?

Ano: 2022

Banca:

FUNDATEC

Órgão:

AGERGS

Prova:

FUNDATEC - 2022 - AGERGS - Técnico Superior Contador |

Q1948801

Auditoria

Entre os principais tipos de auditoria governamental está aquele que consiste em

uma avaliação independente para determinar se um particular objeto está em conformidade com

normas identificadas como critérios. Esse tipo de auditoria é realizado para avaliar se atividades,

transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que

regem a entidade auditada. Essa auditoria denomina-se:

Ano: 2022

Banca:

FUNDATEC

Órgão:

AGERGS

Prova:

FUNDATEC - 2022 - AGERGS - Técnico Superior Contador |

Q1948779

Contabilidade Geral

Analise a tabela abaixo, que consta algumas contas representativas de itens das

origens e aplicações de recursos na entidade (não contém todas as contas de um balanço, portanto,

não precisa “fechar”).

De acordo com os valores constantes na tabela, é correto afirmar que:

De acordo com os valores constantes na tabela, é correto afirmar que:

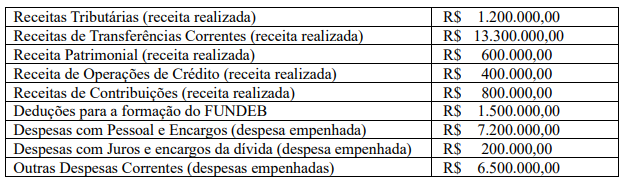

Q1948740

Contabilidade Pública

Considerando as seguintes informações (e apenas estas) sobre um município, qual é o valor da sua Receita

Corrente Líquida?

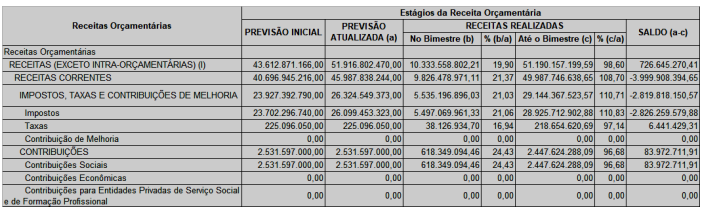

Q1948733

Contabilidade Pública

Considerando que a figura a seguir é um recorte do Balanço Orçamentário do 6º Bimestre do ano de 2021,

Anexo 01 do RREO (Relatório Resumido da Execução Orçamentária) do Estado do Paraná, assinale a

alternativa CORRETA:

Q1948647

Auditoria

Acerca das normas estabelecidas pela Consolidação das Leis do Trabalho, julgue o item.

O auditor deve emitir uma opinião modificada, do tipo

adversa, quando firmar convicção, baseada em

evidências, de que as demonstrações contábeis contêm

distorções relevantes e generalizadas.

Q1948646

Auditoria

Acerca das normas estabelecidas pela Consolidação das Leis do Trabalho, julgue o item.

Quando um auditor compara o extrato de uma conta

bancária com a razão da respectiva conta contábil, está

utilizando o procedimento denominado circularização.

Q1948625

Contabilidade Pública

A legislação contábil aplicada ao setor público brasileiro

consiste, principalmente, na Lei n.° 4.320/1964, no Manual de

Contabilidade Aplicada ao Setor Público (MCASP),

atualmente em sua 9.a

edição, e nas normas do Conselho

Federal de Contabilidade (NBC TSP). Quanto a esse assunto,

julgue o item.

Segundo a Lei n.° 4.320/1964, o registro da execução orçamentária é embasado em um regime misto: de arrecadação, para as receitas; e de empenho, para as despesas.

Segundo a Lei n.° 4.320/1964, o registro da execução orçamentária é embasado em um regime misto: de arrecadação, para as receitas; e de empenho, para as despesas.

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Viamão - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Viamão - RS - Contador (Prefeitura e IPREV) |

Q1947170

Auditoria Governamental

Em relação à execução da auditoria em entidades públicas, a ISSAI 100 apresenta

orientações para sua realização, visando a eficiência e embasamento das conclusões obtidas. Nesse

contexto, avalie as alternativas a seguir e assinale a INCORRETA:

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Viamão - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Viamão - RS - Contador (Prefeitura e IPREV) |

Q1947168

Auditoria Governamental

A auditoria do setor público é indispensável para a administração pública, uma vez

que a gestão de recursos públicos é uma questão de confiança. Portanto, é fundamental que exista

confiança e asseguração conforme a orientação da ISSAI 100. Nesse sentido, analise as assertivas

abaixo:

I. O nível de asseguração, que pode ser fornecido aos usuários previstos, deve ser comunicado de forma transparente.

II. Devido às limitações que lhes são inerentes, as auditorias nunca poderão oferecer uma asseguração absoluta.

III. As auditorias devem fornecer informação baseada em evidência suficiente e apropriada, e os auditores devem executar procedimentos para reduzir ou administrar o risco de chegar a conclusões inapropriadas.

Quais estão corretas?

I. O nível de asseguração, que pode ser fornecido aos usuários previstos, deve ser comunicado de forma transparente.

II. Devido às limitações que lhes são inerentes, as auditorias nunca poderão oferecer uma asseguração absoluta.

III. As auditorias devem fornecer informação baseada em evidência suficiente e apropriada, e os auditores devem executar procedimentos para reduzir ou administrar o risco de chegar a conclusões inapropriadas.

Quais estão corretas?

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Viamão - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Viamão - RS - Contador (Prefeitura e IPREV) |

Q1947166

Auditoria

A NBC T 16.8 Controle interno sob o enfoque contábil compreende o conjunto de

recursos, métodos, procedimentos e processos adotados pela entidade do setor público. Considerando

a estrutura de controle interno, assinale a alternativa que apresenta corretamente os componentes

de acordo com a referida norma.

Ano: 2022

Banca:

VUNESP

Órgão:

Câmara de Orlândia - SP

Prova:

VUNESP - 2022 - Câmara de Orlândia - SP - Contador |

Q1947105

Auditoria

Para efeito de auditoria, o parágrafo incluído no relatório

do auditor referente a um assunto apropriadamente apresentado ou divulgado nas demonstrações contábeis que,

de acordo com o julgamento do auditor, é de fundamental

importância para o entendimento dos usuários das demonstrações contábeis, é denominado de

Ano: 2022

Banca:

VUNESP

Órgão:

Câmara de Orlândia - SP

Prova:

VUNESP - 2022 - Câmara de Orlândia - SP - Contador |

Q1947104

Auditoria

São avaliações de informações contábeis por meio de

análise das relações plausíveis entre dados financeiros

e não financeiros. Compreendem, também, o exame necessário de flutuações ou relações identificadas que são

inconsistentes com outras informações relevantes ou que

diferem significativamente dos valores esperados. O texto

refere-se, sob as normas de contabilidade de auditoria, a

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946649

Auditoria

Romeu e Rômulo, empresários reconhecidamente muito ricos e ostentadores de seus patrimônios em redes sociais, estão

sendo investigados por desvios de dinheiro público por meio de processo licitatório – em tese fraudulento – cuja empresa,

da qual são proprietários, se sagrou vencedora. Os advogados da empresa e, também, dos empresários, verificaram que,

apesar de oferecida a denúncia, não foram solicitados exames periciais e, portanto, não se encontra apensado laudo de

perícia contábil. Considerando ser de suma importância a realização de exames técnicos-científicos, os advogados requereram, em juízo, a realização de perícia. Sobre os honorários a serem pagos ao perito, na situação hipotética descrita, conforme

disposições do Código de Processo Civil, assinale a afirmativa correta.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946647

Auditoria

Na execução dos trabalhos de auditoria na Companhia Elétrica Luz do Mundo, o auditor JC constatou de forma conclusiva,

com base em evidência apropriada e suficiente, que, no exercício de 2021, o contador deixou de reconhecer ajuste de perda

a valor recuperável da principal usina de eletricidade da empresa, fundado em laudo de perícia técnica que aponta perda de

capacidade de produção do ativo. Como consequência, a Demonstração do Resultado do Exercício foi afetada de forma

relevante, evidenciando um resultado patrimonial acentuadamente equivocado. Diante da situação descrita, e com base nas

normas de auditoria vigentes, o auditor deverá, ao final dos trabalhos:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946632

Auditoria

João Bosco, auditor experiente, chefe de uma equipe contratada para realizar auditoria em uma grande empresa brasileira,

em reunião prévia com os demais componentes, e visando orientá-los sobre a metodologia que seria adotada na realização

dos trabalhos, esclareceu que seria utilizada a amostragem para determinar a precisão e a integridade dos saldos contábeis

nas demonstrações financeiras. Esse processo é necessário quando a população (as informações de transações de contas) é

grande. Sobre essa técnica e de acordo com a NBC TA 530 – Amostragem em auditoria, analise as afirmativas a seguir.

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

Está correto o que se afirma apenas em

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

Está correto o que se afirma apenas em