Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

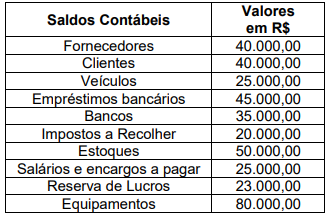

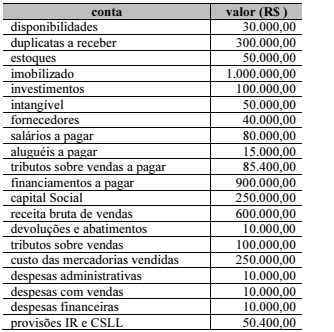

O quadro, a seguir, apresenta os saldos contábeis em 30.10.20X2 da empresa AA Ltda.

Com base apenas nas informações acima e,

tendo em vista a equação fundamental do

patrimônio líquido, assinale a alternativa correta

que apresenta, respectivamente, os valores do

Capital e do Patrimônio Líquido da empresa.

O desempenho da maioria das entidades do setor público pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

De acordo com a NBC TSP Estrutura Conceitual– Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, isso acontece porque

No ano de X1, uma sociedade empresária vendeu R$200.000 de seu estoque por R$500.000, sendo que houve um abatimento de 10% do valor por conta de problemas ocorridos na entrega dos produtos.

Da receita, metade do valor foi recebida em X1, enquanto o restante deverá ser recebido em X2. A sociedade empresária estima inadimplência de 2%.

Ainda, a sociedade empresária paga a seus vendedores, no momento da venda, comissão de 5% sobre o preço.

No ano, também foram reconhecidas despesas administrativas de R$80.000.

Assinale a opção que indica o Lucro Bruto da sociedade empresária contabilizado em 31/12/X1.

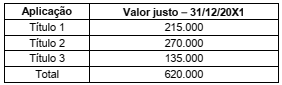

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

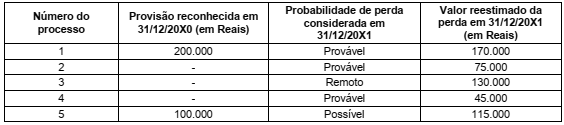

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

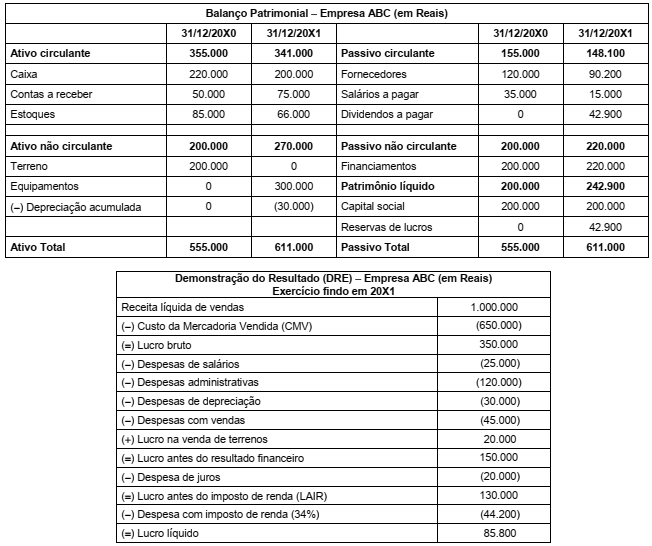

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

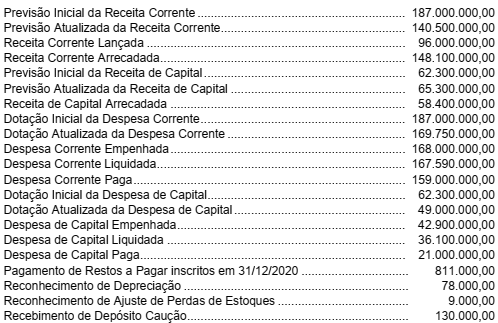

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

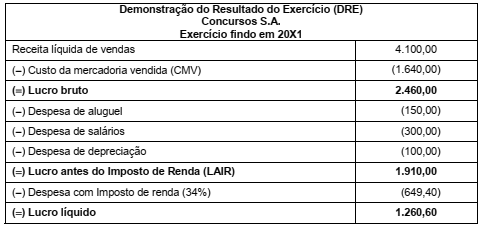

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

Os auditores, ao solicitarem tais documentos de avaliação, podem concluir que:

I. A evidência de auditoria é necessária para fundamentar a opinião e o relatório do auditor.

II. A evidência de auditoria pode incluir informações obtidas de outras fontes, exceto de auditorias anteriores.

III. As ausências de informações sempre podem ser utilizadas pelo auditor, mas nunca constituem evidência de auditoria.

Quais estão corretas?

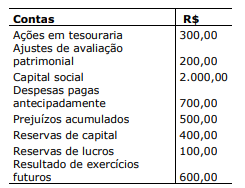

Analise os saldos das contas relacionadas na tabela a seguir:

Considerando as contas do patrimônio líquido e respectivos saldos, conclui-se que seu total é de:

O prazo médio de pagamento é inferior a 50 dias.

No que se refere à auditoria governamental, julgue o item a seguir.

As entidades fiscalizadoras superiores que exercem a

auditoria governamental no Brasil devem cumprir as

determinações da Organização Internacional das Entidades

Fiscalizadoras Superiores (INTOSAI).

No que se refere à auditoria governamental, julgue o item a seguir.

O cliente final da auditoria governamental é o poder

legislativo, que é o ente competente para exercer o controle

constitucional da gestão pública brasileira.

No que se refere à auditoria governamental, julgue o item a seguir.

O desempenho objetivo e efetivo da auditoria governamental

pressupõe a independência das entidades de auditoria em

relação aos entes auditados, ainda que apenas de forma

funcional e organizacional.

Considerando o controle interno e o parecer de auditoria, julgue o item seguinte.

Os controles internos da entidade, além de se constituírem

em objeto dos trabalhos de auditoria, também contribuem

com o bom desempenho desta, caso sejam eficazes.