Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Dutchi, Hillison e Pacini (2004) afirmam que, em geral, os resultados da análise digital com base na LB [Lei de Bendford] são mais confiáveis se toda a conta contábil for analisada, ao invés de amostrada, uma vez que, quanto maior o número de transações ou itens no conjunto de dados, mais precisa será a análise.

(Adaptado de: SILVA, Archibald de Araujo. Estimativa do valor do imposto com base na Lei de Bendford)

Acerca da análise mencionada:

I. Muitas vezes, nesses casos de observação de levantamento físico, o auditor tem de aguçar seus sentidos e lançar mão de toda a sua argúcia. [...]

II. Grandes pilhas [desordenadas] de material do tipo que não proporciona alternativa [...]; líquidos em tanques [...]; grandes quantidades de peças pequenas.

(Adaptado de: CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Auditoria fiscal e tributária)

O primeiro aborda um teste substantivo aplicável ao saldo de uma das contas do ativo, enquanto o segundo aborda exemplos de dificuldades possivelmente encontradas no procedimento. A conta mais adequada aos trechos mencionados é a de

“Um motorista para seu caminhão em frente ao mercado e oferece:

− Seu João, eu tenho uma carga de arroz sem nota fiscal que estou vendendo pela metade do preço. Percebendo a oportunidade, o comerciante prontamente aceita a proposta, mas pede a um funcionário que fique atento à fiscalização. Em meio à descarga, volta o funcionário alertando que uma viatura se aproximava. O comerciante, então, pediu aos empregados que invertessem o procedimento, tornando a carregar a mercadoria no caminhão.

− Venda grande, não é Seu João! – exclama a autoridade administrativa.

− Ah, sim! A melhor do ano! – responde o comerciante.

− E todo esse arroz já tem nota fiscal?

− Ainda não, porque precisa ver quanto vai caber na caçamba.

− Ah, Seu João, o senhor sabe que a emissão é obrigatória antes do carregamento. Vou ter que multá-lo!

− Nem se dê ao trabalho, pois não quero nenhuma pendência com o fisco! Pessoal: a venda tá desfeita! Pode descarregar toda a mercadoria!”

(Anedota popular, com adaptações)

A curta história acima poderia não ter o mesmo desfecho na prática moderna de auditoria tributária porque

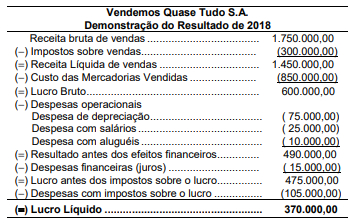

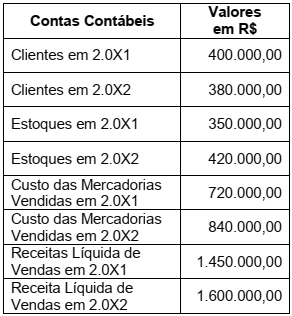

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

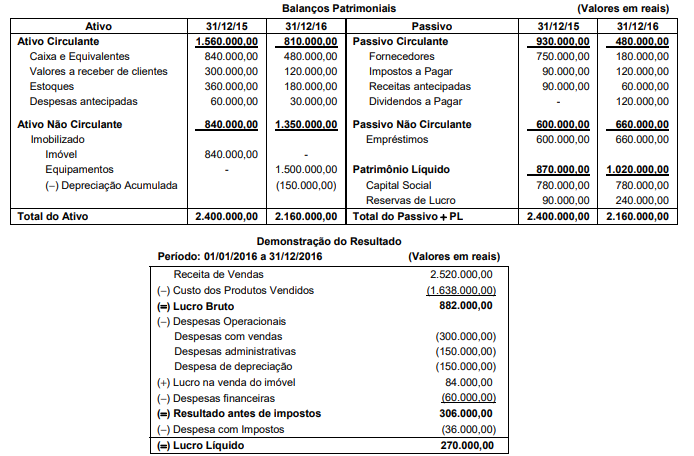

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

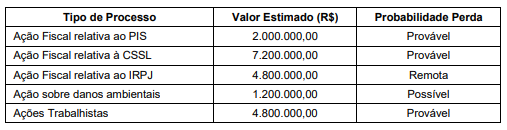

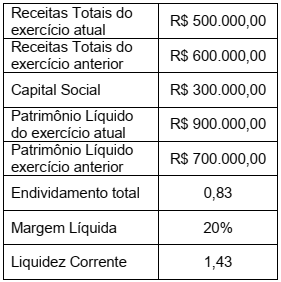

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

( )A auditoria interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito ou verbalmente, de maneira reservada ou pública, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

( )O termo “erro” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

( )O termo “fraude” aplica-se a ato não-intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e operações da entidade, tanto em termos físicos quanto monetários.

( )A análise dos riscos da auditoria interna deve ser feita na fase de planejamento dos trabalhos; estão relacionados aos riscos sistemáticos e riscos não sistemáticos da entidade a ser auditada.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( )A atividade de auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos, e de gerenciamento de riscos, com a finalidade de assistir à administração da empresa e no cumprimento de seus objetivos.

( )A atividade auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e baseado em opiniões pessoais dos que trabalham nas empresas ou órgãos públicos auditados, bem como das pessoas que estão diretamente relacionadas ao trabalho de auditoria.

( )O trabalho de auditoria interna tem por finalidade agregar valor aos resultados das organizações, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as nãoconformidades apontadas nos relatórios.

( )A auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

( )Os papéis de trabalho podem ser elaborados de forma resumida, não necessitam de muitos detalhes e não precisam possuir muita abrangência para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de auditoria interna. No entanto, os papéis de trabalho precisam ser sigilosos e não podem ser divulgados aos empregados nem à diretoria das empresas.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

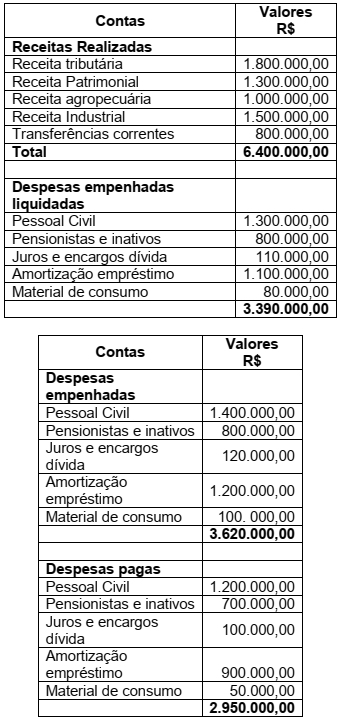

Assinale a alternativa correta que apresenta, respectivamente, o valor de restos a pagar e restos a pagar não processados.

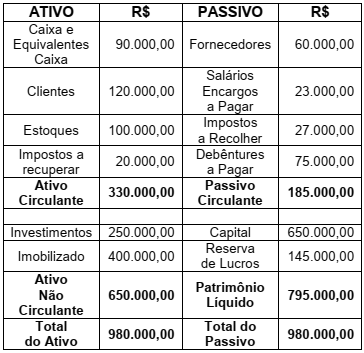

A empresa BCD Ltda, apresentou em 31.12.20X1 o seguinte Balanço Patrimonial:

Durante o mês de janeiro de 20X2, ocorreram os seguintes fatos contábeis na empresa:

I. Pagamento a fornecedores R$ 20.000,00.

II. Recebimento de clientes R$ 50.000,00.

III. Pagamento de Impostos a Recolher R$ 20.000,00.

IV. Pagamento de Salários e Encargos R$ 23.000,00.

V. Pagamento de debêntures R$ 30.000,00.

VI. Venda à prazo de R$ 50.000,00 de mercadorias que estão no estoque, com lucro de 30% sobre o custo.

O Balanço Patrimonial levantado em

31.01.20X2, após a contabilização de todos

os fatos contábeis mencionados, modificou

o balanço anterior. Baseando-se na Norma

Brasileira de Contabilidade NBC TG 26 (R5)

– Apresentação das Demonstrações

Contábeis, assinale a alternativa incorreta.

Assinale a alternativa correta que apresenta o valor total das compras de mercadorias no exercício de X2. Desconsidere a existência de tributos.

Assinale a alternativa correta que apresenta o ROE Return on Equity ou Rentabilidade do Patrimônio Líquido da empresa, no último exercício social. Para resposta final, considere 2 casas decimais, utilizando o arredondamento matemático.

Como o valor é relevante, o auditor apontou em seu relatório que:

1. Avaliar se o clima organizacional da entidade é propício para a inovação e se há incentivos à quebra de paradigmas.

2. Determinar oportunidades de investimentos em outras empresas ou de aquisição de concorrentes.

3. Permitir que a equipe de trabalho possa ser responsabilizada por seu trabalho.

4. Manter um registro de assuntos de importância recorrente para auditorias futuras.

Assinale a alternativa que indica todas as afirmativas corretas.

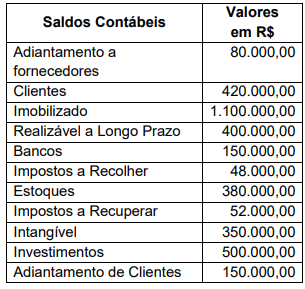

A tabela, a seguir, apresenta os saldos contábeis em 30.09.20X2, da empresa BBC Ltda.

De acordo com a Lei 6.404 / 1976 e as

Normas Brasileiras de Contabilidade que

definem as bases para a apresentação das

demonstrações contábeis, assinale a

alternativa correta que apresenta,

respectivamente, os valores do ativo

circulante e do ativo não circulante.